「正文共计约12000字,阅读全文约需48分钟」

2025年5月,HL实业发展集团股份有限公司(以下简称“*ST HL”)以其年报审计机构深圳XT会计师事务所(以下简称“XT所”)未能依照《审计业务约定书》及《总体审计策略》的约定,在规定时间内完成审计工作并出具审计报告,导致*ST HL未能按期披露定期报告进而被终止上市并造成市值损失为由,向岳阳市岳阳楼区人民法院提起诉讼,主张赔偿损失人民币3827万元。该案目前尚未进入实体审理阶段,但其涉及审计委托方对会计师事务所民事追责的路径选择与责任认定问题,已在财会、法律及资本市场监管领域引发广泛关注。

本文以相关事实为切入点,结合现行法律法规及相关司法判例,系统分析了在年报审计延误背景下,*ST HL向XT所追责的两种路径:侵权责任路径与合同违约责任路径。通过比较两种路径的构成要件、适用条件及实务障碍,以期为本案和类似纠纷的处理提供实务上的参考。

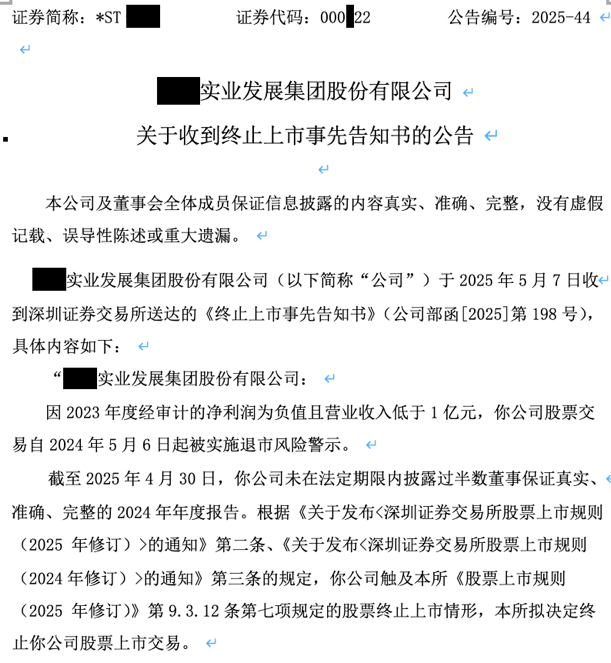

*公告截图,诉讼请求和事实与理由原文请见巨潮资讯网

(一)追责路径的双重性

*ST HL诉深圳XT案的核心争议在于,XT所因年报审计延误导致*ST HL未能按期披露定期报告,进而触发退市及市值缩水,是否应承担民事责任。作为审计委托方及被审计单位,*ST HL具备提起诉讼的主体资格,但其追责路径的选择将直接影响诉讼的法律依据与胜诉的可能性。

*ST HL的双重身份为其追责提供了不同法律视角:

作为被审计单位,*ST HL可尝试依据《民法典》侵权责任编(第1165条),主张XT所的审计延误构成侵权,需证明违法行为、损害事实、因果关系及主观过错,举证责任较重。

作为委托方,*ST HL可依据《审计业务约定书》主张违约责任,适用《民法典》第577条,需证明违约事实、损失事实依据因果关系,举证责任相对较轻。

本节将从*ST HL的诉讼资格出发,分析侵权与违约责任路径的法律基础及适用条件,为后续深入探讨奠定理论框架。

(二)经济损失的性质与诉的利益分析

*ST HL在公告中并没有明确其索赔的3827万元的计算依据与性质,通过查阅其历史行情不难推断,这3827万元实为4月30日当日的市值损失(总股本42,522.6万股×每股下跌0.09元≈3827万元),这是其提起侵权诉讼的核心诉求,但市值的法律属性及其是否构成可诉的损害,直接决定了*ST HL是否具备“诉的利益”。

*公告截图,原文请见巨潮资讯网

市值是指一家公司的股票市场价值,计算方法是将公司当前股价与其发行的总股数相乘。然而,市值作为资本市场对公司价值的动态评估,受多重外部因素影响(如市场情绪、宏观经济、监管政策),并非公司所拥有的真实资产。股价下跌通常导致投资者个人财富缩水,但对公司本身的财产状况无直接影响。在司法实践中,法院认为,市值损失不构成上市公司的直接财产损害。例如,湘潭市中级人民法院在(2020)湘03民初15号案中表明:“股票价值并不对应公司资产,无论股票价格如何涨跌,公司的资产均不受益或者减损,公司的资产当以公司财务报告中的‘总资产’或‘净资产’界定,与股价或市值无任何关系。”[1]

*ST HL的诉求同样面临类似障碍。其主张的3827万元市值损失,实质反映了投资者在二级市场中的投资损失,而非公司自身的财产减损。《民事诉讼法》第122条第1款规定,起诉主体须与案件具有直接利害关系。江必新教授指出,直接利害关系是指不以其他权益主体的存在为媒介,一方的民事权利直接因对方的行为而遭受损害,原告须依照法律规定对相关民事权益享有管理或支配权。[2]然而,*ST HL与股价下跌损失之间缺乏这种直接利害关系。依据江必新教授的观点,*ST HL对该损失既无管理权也无支配权,诉的利益应当归属于全体投资者。

因此,*ST HL当前的诉求难以满足《民事诉讼法》第122条第1款的直接利害关系要求。若*ST HL欲主张侵权损害赔偿,需转向证明审计延误导致的具体财产损失,例如因未能按期披露定期报告而丧失融资机会、支付违约金等可量化的损害。

(三)侵权责任路径的主体资格限制 根据*ST HL所披露的内容,其提起诉讼的法律依据是《最高人民法院关于审理会计师事务所在审计业务活动中民事侵权赔偿案件的若干规定》(以下称“《审计侵权赔偿规定》”)。而《审计侵权赔偿规定》第1条明确,仅“利害关系人”才可因合理信赖或使用会计师事务所出具的不实报告向人民法院提起民事侵权赔偿诉讼。该规定并不保护被审计单位本身。 最高人民法院法官王闯、周伦军进一步阐释:《审计侵权赔偿规定》规制的是被审计单位、会计师事务所和利害关系人之间的三角法律关系。旨在三者之间公平分配因被审计单位经营失败或欺诈作弊、事务所审计失败而导致的利害关系人的损失。[3]因此*ST HL作为被审计单位,并不属于《审计侵权赔偿规定》中的“利害关系人”,其侵权追责路径因此受阻。以下案例均支持这一结论: (2021)最高法民终575号案(人民法院入库案例):最高人民法院认为,《审计侵权赔偿规定》将利害关系人范围限定为两类:第一类是因合理信赖或使用会计师事务所不实报告,与被审计单位进行交易活动而遭受损失的主体(如债权人);第二类是因合理信赖或使用不实报告,从事与被审计单位股票、债券等有关交易而遭受损失的主体(如证券市场投资人)。[4] (2022)桂0405民初813号案:广西自治区梧州市长洲区人民法院认为,被审计单位不属于《审计侵权赔偿规定》第一条、第二条第一款规定的利害关系人,不符合以《审计报告》为依据提起民事侵权诉讼的主体资格,其作为本案原告不适格。[5] (2014)苏中商终字第01297号案:江苏省苏州中院认为,依据《审计侵权赔偿规定》第二条和《中华人民共和国注册会计师法》第四十二条规定可向会计师事务所主张赔偿责任的权利人,其首先必须举证证明其基于合理信赖或使用了会计师事务所出具的报告并且与被审计单位进行交易。[6] (2021)陕01民终11925号案:陕西省西安中院认为,主张赔偿的权利人须提供证据证明其为法律规定的利害关系人,而利害关系人的成立以合理信赖或使用不实报告为前提。[7] (2022)粤0112民初21551号案:广东省广州市黄埔区人民法院明确,被审计单位以其名义提起侵权责任纠纷诉讼,不符合适用《审计侵权赔偿规定》提起诉讼的主体资格规定。[8] 根据上述裁判要旨,*ST HL作为被审计单位,显然不是可以依据《审计侵权赔偿规定》第2条和《中华人民共和国注册会计师法》第42条对会计师事务所提起侵权赔偿诉讼的适格主体,因为其无法与自己开展交易,其现有的诉讼主张存在逻辑障碍。 (四)合同违约责任路径的初步分析 相较侵权责任,合同违约责任路径以《审计业务约定书》的合同相对性为基础,适用《民法典》第577条。*ST HL仅需证明:(1)存在有效审计服务合同;(2)XT所未履行或未适当履行合同义务;(3)公司因此遭受损失。违约责任无需证明行为违法性或主观过错,举证负担较轻,因果关系认定也更为直接。 然而,违约责任的成立依赖于合同条款的明确性。*ST HL需证明《审计业务约定书》约定了明确的报告交付期限,且延期非因不可归责于XT所的客观因素(如资料不全、重大会计分歧)。 (五)小结:路径选择的权衡与展望 *ST HL作为审计委托方,其追责路径的选择直接影响诉讼策略与成败。通过《民法典》第1165条追责受侵权责任构成要件限制,对违法性和过错的证明进一步增加了举证难度;合同违约责任路径因合同相对性更具操作性,但需依赖明确的合同约定及充分的损失证明。下文将继续深入分析侵权与违约路径的构成要件、司法实践及实务难点。

尽管《审计侵权赔偿规定》严格限定了原告主体资格,使*ST HL作为被审计单位难以通过该规定主张因审计延误导致的市值损失(3827万元)赔偿,但理论上,其仍可依据《民法典》第1165条第1款一般侵权责任条款,主张XT所因其“不当审计行为”给*ST HL所造成的损失承担民事侵权赔偿责任。《注册会计师法》第42条明确规定,会计师事务所违反本法规定,给委托方造成损失的,应当依法承担赔偿责任。因此,追究审计机构的侵权责任并非完全受限于《审计侵权赔偿规定》的“利害关系人”身份要求。

湖南省长沙市开福区人民法院的(2017)湘0105民初3341号案件裁判在一定程度上为该理论路径提供了实证支持。[9]该案中,法院认为原告虽非《审计侵权赔偿规定》所称“利害关系人”,但其认为会所出具的审计报告已侵害其合法权益,故其作为“被侵权人”有权依一般侵权法提起诉讼。长沙市中院在二审中亦未否认一审法院关于原告诉权基础的认定。[10]

本部分将围绕一般侵权责任的归责原则、构成要件与相关司法实践,探讨*ST HL经由该路径追责XT所的可行性及其潜在障碍。

(一)归责原则:适用一般过错责任

我国《民法典》确立了以过错责任为基本归责原则,仅在法律明确规定时适用无过错或过错推定的归责原则体系。尽管《审计侵权赔偿规定》第4条、第7条对审计报告真实性与合法性问题采用过错推定原则,[11]但仅适用于“利害关系人”(如投资者、债权人),不适用于作为委托方的被审计单位。这是因为利害关系人等第三方因缺乏专业知识、处于信息不对称劣势,适用过错推定原则以降低利害关系人的举证负担,有利于保护中小投资人的利益;[12]而*ST HL作为会计资料提供方和委托方,本身就对信息负有披露义务,并不具备举证劣势。因此,在现行法律并没有明确规定可以适用过错推定原则的情形下,本案仍然应当适用一般过错责任原则,遵循“谁主张、谁举证”原则。 *ST HL需证明以下四要件:(1)XT所的审计行为具有违法性;(2)公司遭受实际财产损失;(3)违法行为与损失之间存在因果关系;(4)XT所具有过错。以下逐一分析各要件的适用性及难点。

(二)违法行为的认定:审计延误是否违反法定义务?

违法行为指行为人客观上违反法律规定的义务。[13]这意味着被审计单位对于会计师审计工作的主观负面评价并不能直接等同于对会计师职务行为的性质认定。

而问题在于,中国会计师职业准则体系对注册会计师施加的各项要求是否可以被理解为“法律规定的义务”,还是仅仅只是行业管理组织颁布的行业标准?对于这个问题,最高人民法院认为:“不宜将职业准则仅仅狭隘的理解为行业标准,而应尊重职业准则的权威性,并将其纳入法律程序范畴之内,作为人民法院审理会计师事务所民事侵权纠纷案件的法律适用依据。”[14]

因此,在本案中,评价会计师的审计行为是否违法应当严格依据《注册会计师法》和相关职业准则进行。比如,《注册会计师法》第20条规定,注册会计师执行审计业务,遇有下列情形之一的,应当拒绝出具有关报告:(一)委托人示意其作不实或者不当证明的;(二)委托人故意不提供有关会计资料和文件的;(三)因委托人有其他不合理要求,致使注册会计师出具的报告不能对财务会计的重要事项作出正确表述的。《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》第42条强调:审计报告日不应早于注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期。根据《中国注册会计师审计准则第1201号——计划审计工作》第10条,在审计过程中,注册会计师应当在必要时对总体审计策略和具体审计计划作出更新和更改。

根据上述条文不难发现,注册会计师独立对被审计单位开展审计工作,其首要责任是遵照审计准则对财务报表进行审计,保持必要的职业谨慎,实施必要的审计程序,努力发现审计报表中的不实陈述,评价会计师工作的合法性不能以审计报告与实际结果是否有出入来衡量。[15]注册会计师执行审计工作应帮助审计报告使用者更容易识别已按照审计准则的规定执行的审计项目,从而增强审计报告的可信性。因此,注册会计师有合理的理由,在尚未获得充分、适当的审计证据或执行必要的审计程序之前调整《总体审计策略》和各个《具体审计计划》,审计报告因此延迟提交、甚至拒绝出具审计报告,正是注册会计师遵守职业准则的体现。

由于本案尚未披露《审计报告》等更多实质性内容,但如果延迟交付《审计报告》是因为被审计单位提供会计资料不及时、不完整;被审计单位治理层和管理层存在诚信问题等原因导致注册会计师不得不追加更多审计程序以增强审计证据的充分性和适当性的,即使XT所未能按照《审计业务约定书》中规定的时间完成出具审计报告的,也难以认定为违法。

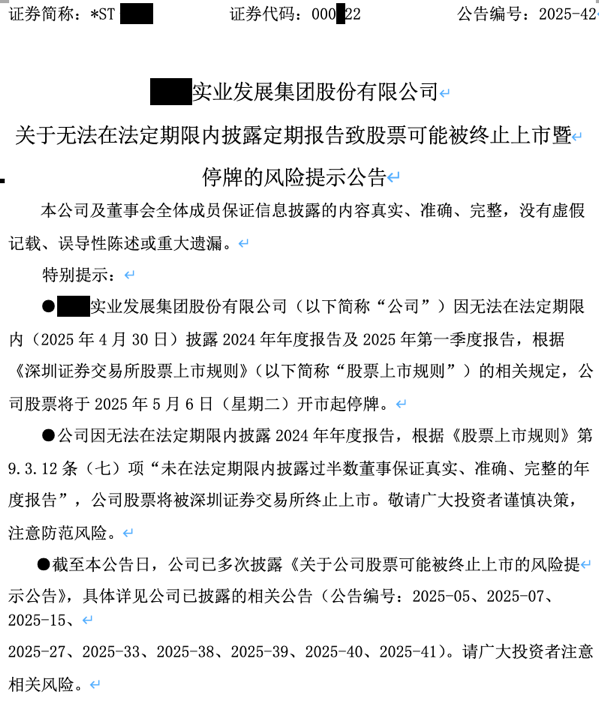

(三)损害事实的存在:需为现实经济利益损失 在侵权责任中,损害是责任成立的核心构成要件之一,指受害主体的合法权益因行为人的侵权行为而遭受了实际的不利益后果。[16]如前所述,*ST HL主张的市值损失(3827万元)而非公司直接支配或管理的财产利益,故其对市值损失缺乏诉权。为提起侵权诉讼,*ST HL需证明因XT所审计延误导致公司直接管领的财产或其他现实的经济利益受损。 *ST HL若主张因退市引发融资困难或商誉受损等间接损失,需明确举证这些后果与XT所审计延误的关联。具体而言,需证明哪些融资计划被取消、哪些商业合同因此终止,或哪些业务机会受阻,并提供合同、财务记录等证据,将潜在影响转化为可量化的现实损失。若*ST HL无法提供充分证据,证明XT所的延误行为已导致其具体财产权益的确定性减损,则“损害事实”作为侵权责任构成的基础要件在逻辑上将难以成立,其基于一般侵权法主张民事赔偿的路径亦将缺乏可支撑的事实基础。 (四)因果关系的认定:XT所的审计行为是否导致了*ST HL遭受的损害? 因果关系作为侵权责任构成的核心要素之一,要求原告证明被告的行为与所主张的损害之间存在法律上可归责的联系。[17]这种联系并非简单的时间先后或逻辑推导,而应结合社会经验法则加以判断,即相关行为在通常情形下能否引发该种损害结果,并在实际中确实造成该损害。 具体到本案,*ST HL主张其因年审会计师延迟出具2024年度审计报告,导致未能按期披露年报,从而被终止上市并造成“市值损失”等后果。然而,该主张是否成立,应从“相当因果关系”角度进行分析。所谓“相当因果关系”,是指某一行为若在一般社会经验与认知下能被认为具有引发某种损害的可能性,且事实上也确实引发了该损害,则可认定存在法律上的因果关系。[18]反之,如该行为并非损害发生的“适当条件”或“不可或缺的因素”,则因果链条即被切断。 首先,从已公开的事实来看,*ST HL被终止上市并非因审计报告延迟这一单一因素所致。根据其于2025年5月7日发布的《关于收到终止上市事先告知书的公告》,其终止上市的直接原因是未在法定期限内披露2024年年度报告,而这一违规行为发生在公司已于2024年5月6日被施加“退市风险警示”之后。换言之,公司原本即已处于退市边缘状态,未能按期披露年报只是被终止上市的原因之一。

*公告截图,详细退市原因、法律依据、既往披露公告见巨潮资讯网

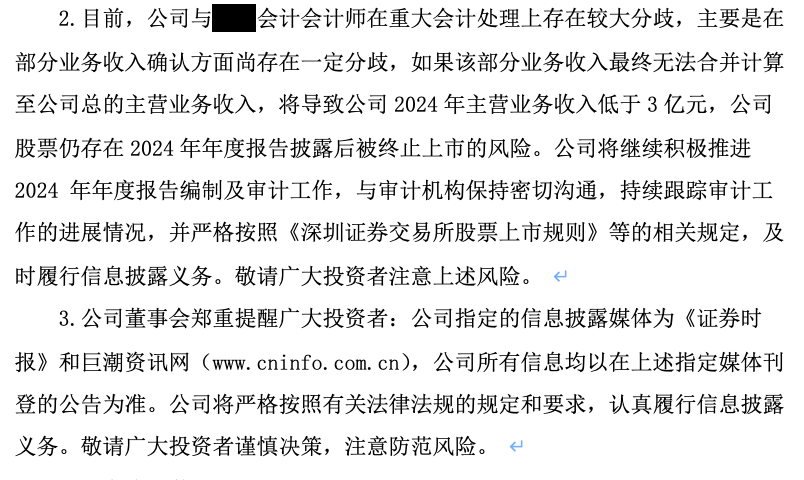

其次,从*ST HL自身发布的公告来看,年报未如期披露的原因亦并非审计机构单方面延误所致。根据*ST HL于2025年4月28日发布的《2025-40号风险提示公告》,公司与年审会计师在重大会计处理事项上存在较大分歧,主要集中在部分营业收入确认方式上。如果该部分业务收入无法最终合并计算至公司总的主营业务收入,可能导致2024年度主营业务收入低于3亿元,进而触发财务类终止上市条件。这一信息表明,年报迟延的根本原因在于关键财务数据如何反映尚未达成一致,而并非所声称的会计师刻意拖延、拒不履职等行为所致。从审计业务本身的性质出发,注册会计师的职责是依据被审计单位提供的资料,按审计准则执行程序并形成独立、审慎的专业判断,其对公司财务信息不具备创造义务,也无法直接决定财务报表的内容及披露时间。

*公告截图,原文请见巨潮资讯网

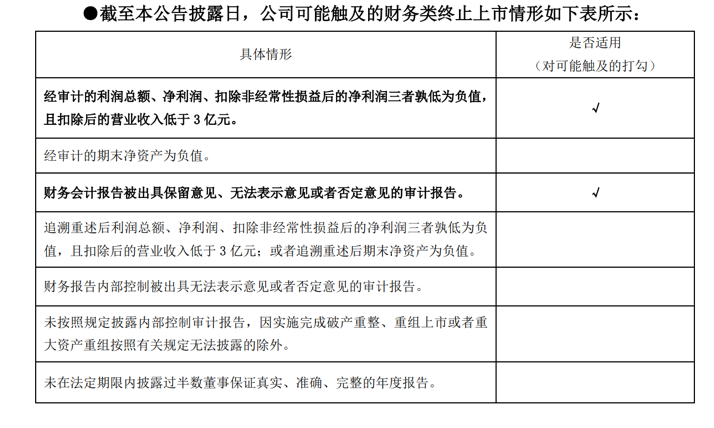

自2025年初起,*ST HL已陆续发布多份风险提示公告(包括2025-5号、7号、15号、39号等),多次预警公司可能触及财务类终止上市情形,包括“利润总额、净利润、扣除非经常性损益后净利润三者孰低为负值,且扣除后的营业收入低于3亿元”等。这些风险提示客观反映出公司2024年整体财务状况存在实质压力。

*公告截图,原文请见巨潮资讯网

在此背景下,即便2024年度报告能够如期披露,公司因“未达到3亿元门槛”而被终止上市的风险依然客观存在,不可排除。结合前述情况,年审会计师的行为难以被认定为造成退市结果的“相当原因”,更不能构成侵权责任成立所要求的“适当条件”。

(五)过错的认定:以会计师是否勤勉尽责为标准

证明行为人存在过错是认定构成侵权责任中最复杂的要件。由于过错体现在行为之中,就应当从行为中检验、判断行为人是否具有过错,即对于过错的认定,往往都需要采取客观标准,这是当前的主流观点。[19]采用客观标准来检验过错,就是采用客观的标准来衡量行为人的行为,若违反了客观标准,就应当认定具有过错。

广东省广州市中级人民法院就如何认定会计师过错的标准作出了有益的论述,广州中院认为,“判断注册会计师主观上是否具有过错,既不能以会计师是否严格遵循程序为标准,也不能以财务报告是否虚假为标准,应以‘独立审计准则’和‘职业谨慎’作为共同衡量会计师有无过错的标准。”[20]这一判断标准的核心,在于强调注册会计师的义务并非结果义务,而是过程义务——即要求其在整个审计过程中始终保持合理的职业怀疑态度,审慎、规范地履行核查和判断义务。

根据《审计准则第1501号》以及行业实践,注册会计师应对重大错报风险保持职业怀疑,设计适当的审计程序,并获取充分、适当的审计证据支持其审计意见。其工作质量的评判,应当综合考虑其审计计划是否合理、风险评估是否充分、证据是否完整、与管理层的沟通是否合规,以及是否遵循了《注册会计师法》与审计准则所规定的基本程序与职业操守。

因此,在判断会计师是否构成过错时,不能以审计报告是否按时出具为唯一依据。倘若在审计过程中如出现重大会计判断分歧、公司财务信息复杂不明、审计资料提交不及时等情况,延迟出具报告本身恰恰可能是其履行谨慎义务的体现,而非失职。

具体到本案,若*ST HL欲主张年审事务所存在主观过失,不能仅因审计报告未能按时出具而推定会计师存在过错。其需进一步举证说明,会计师在审计过程中存在明显程序疏漏或实质性不当行为,例如遗漏对关键事项的审查、未就管理层显见的财务处理问题提出质疑、获取的审计证据不足或存在重大瑕疵等。

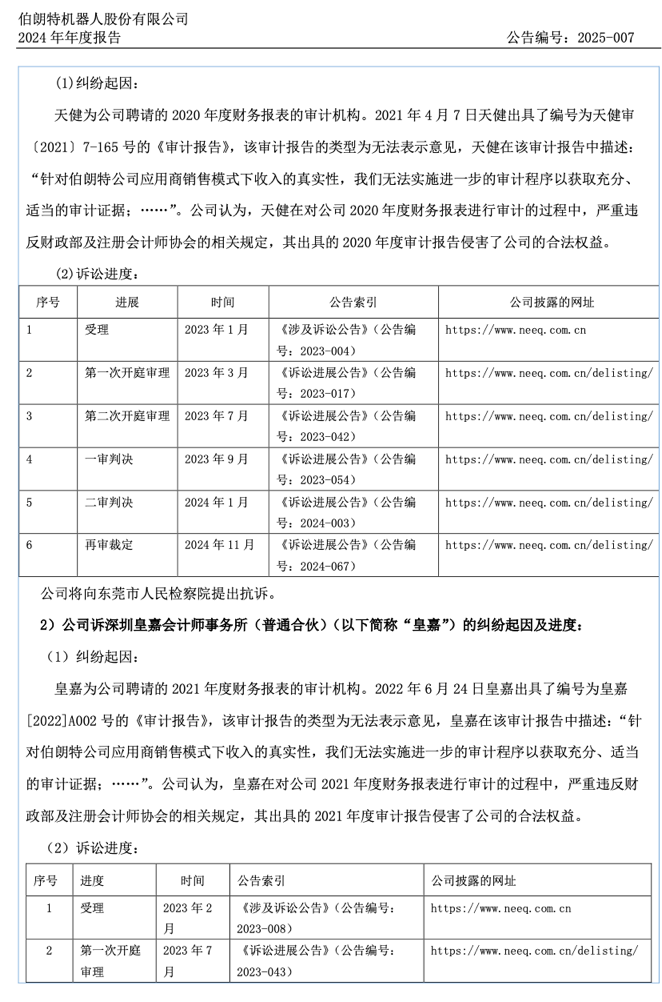

(六)类案检索中的司法实践回应 在既有判例中,伯朗特机器人股份有限公司与多家会计师事务所之间围绕“审计失职”所引发的系列诉讼,为*ST HL案提供了司法实践参考。伯朗特早在2022年就2020年度审计报告问题,向审计机构天健会计师事务所提起侵权责任纠纷诉讼,主张其出具“无法表示意见”的审计报告严重侵害原告的合法权益,在审计过程中违反财政部及中国注册会计师协会相关规定,导致公司被迫降层、股票简称变更,进而请求法院撤销该报告并判令赔礼道歉。 伯朗特先向广州市黄埔区人民法院提起诉讼,在被裁定不予受理后上诉至广州中院,仍被驳回上诉。[21]值得注意的是,两级法院均未对案件实质争议展开审理,裁判文书仅指出:原告不属于《审计侵权赔偿规定》中所称的“利害关系人”,且广州市法院亦不具有本案管辖权。裁判思路仍以该《审计侵权赔偿规定》为审查基准,并未对是否适用《民法典》一般侵权责任作出实质回应。 此后,伯朗特以相同诉讼请求与理由又向东莞市第二人民法院提起诉讼,案件进入实质审理阶段,但法院最终驳回全部诉讼请求。[22]广东省高级人民法院后亦裁定驳回其再审申请。[23] 无独有偶,伯朗特又以相同理由于2023年起诉其2021年度财报的审计机构——深圳皇嘉会计师事务所,请求撤销《审计报告》并要求登报道歉。该案由深圳市福田区人民法院审理,法院驳回了伯朗特的全部诉讼请求,[24]其上诉亦被驳回。[25]

*公告截图,详细诉讼进度和事实与理由请见全国中小企业股份转让系统官网https://www.neeq.com.cn/disclosure/2025/2025-03-13/1741864436_805368.pdf

这一系列案件进一步表明:法院对被审计单位基于一般侵权条款追责审计机构的诉求持高度审慎态度,普遍以《审计侵权赔偿规定》限制诉权,或因因果关系、损害事实难以证明而驳回。尽管理论上*ST HL可诉诸《民法典》侵权责任路径,但其在举证、责任要件构建、法院裁量空间等方面将面临与伯朗特类似的障碍。

小结 综上,虽然*ST HL仍可尝试依据《民法典》侵权责任编及《注册会计师法》的相关规定,转而主张XT所因违反审计准则、未尽审慎义务所导致的损害后果。但类案检索所反映的司法实践态度亦表明,法院普遍对被审计单位基于侵权法路径请求撤销审计报告或主张损害赔偿的案件持高度审慎甚至否定立场。伯朗特系列案件虽在程序上反复尝试不同法院,但均未突破主体适格与因果链条的实质障碍,最终无一支持原告诉求。 因此,若无法充分举证事务所存在重大审计过失并导致公司自身财产性利益实际受损,基于侵权法提起诉讼的成功率依然较低,若仍意图追责,较具可行性的路径或许仍在合同法违约责任框架之下。

在本案中,相较侵权路径而言,*ST HL若转而依据《审计业务约定书》主张XT所未按合同履行义务,进而请求承担违约责任更具现实操作性。合同责任的构建以合同相对性为基础,回归合同文本本身,可在一定程度上缓解过错和因果关系举证困难的问题。

(一)合同关系下的诉权基础更明确

与侵权责任不同,合同责任的成立并不以侵害他人财产或人身权益为前提,而是基于合同相对性原理——即合同义务仅在当事人之间发生效力。在财会服务合同关系中,会计师事务所作为服务提供方,应依据《审计业务约定书》的具体约定,按时保质地完成审计任务并提交报告。

根据《民法典》第577条:“当事人一方未履行合同义务或者履行义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”据此,*ST HL作为合同相对人,仅需证明以下三项基本要件,即可构成违约责任的请求基础。一是双方之间存在有效的审计服务合同;二是会计师事务所在履行过程中存在违反合同约定的行为;三是*ST HL因此遭受了损失。

在这一诉讼路径下,*ST HL无需再证明被告行为具有“违法性”或“过错”,亦无须承担复杂的因果链分析负担。与侵权之诉相比,合同诉讼路径在权利基础、责任构成和证据准备方面,均具有更为清晰和明确的优势。

(二)违约认定应回归《审计业务约定书》的具体内容

判断是否构成违约,不能脱离合同条款而抽象评判,关键在于《审计业务约定书》对服务方式、履约期限、人员配置等要素是否作出明确约定。

例如,*ST HL主张项目组部分成员不具注册会计师资格,但合同如未要求项目组成员“全员具备”注册会计师资质,仅以此为由主张违约并不成立。事实上,除关键审计程序必须由签字注册会计师完成外,部分基础调查和分析性程序完全可以由具有会计专业背景的助理人员承担,如具备初级会计资格的项目成员。这一安排并不违反《注册会计师法》或现行审计准则的强制性规定。

在(2022)陕01民终8481号案中,[26]审计委托方也提出了类似异议,认为审计团队部分成员不具备相关审计资质,构成违约。但法院查明,《审计业务约定书》中并未对项目人员的执业资格作出强制约定,事务所也无违反强制性规范的行为,遂不予认可这一主张。该案明确表明,违约责任的成立必须以合同义务为依据,不能以委托方的主观预期替代合同文本。

同样,*ST HL若主张审计证据获取不充分、程序设计不规范,亦不能脱离《约定书》的具体条款。若合同仅约定事务所应“依照独立审计准则完成工作”,则审计程序的设计和实施应当留有专业判断空间,应主要依据行业标准和惯例评估,而非以审计结论是否“理想”作机械判断。至于审计延期问题,是否构成违约亦取决于合同是否约定明确交付时限,或能否从监管规则及行业实践中合理推定履约时间。如因资料不全、审计中发现重大事项需延伸核查等客观因素导致延迟,不能当然视为违约。

可见,违约判断应以合同为本,结合具体履约行为、行业规范与法定要求进行全面考察。脱离文本或仅基于结果或期望的推论难以获得法院支持。

(三)违约诉讼的核心难点仍在于损失证明

尽管违约诉讼下的诉权基础相对明确,但能否获得法院支持,关键仍在于对违约事实及其所致损失的充分举证。《民法典》第584条确立了违约损害赔偿中的填平原则,指的是损害赔偿额既不能超出当事人所遭受的损失使当事人获益,也不能少于损失使当事人无法获得完全赔偿。[27]这一原则决定索赔的损失必须兼具可赔偿性与可预见性。

原则上,虽然实际损失与可得利益理论上均可请求赔偿,但对于非违约方而言,主张“可得利益”通常存在高度的不确定性,须严格证明该利益的可预见性、丧失及其与对方违约之间的因果关系。例如,*ST HL可主张,由于其市值下跌约3827万元,导致其失去本可通过较高市值完成融资或达成预期利润较高交易合同的机会,从而遭受“可得利益损失”或“机会损失”。但该类主张能否获得支持,取决于*ST HL能否提供明确证据证明:(1)其基于原市值有具体的融资或交易安排;(2)该安排因会计师事务所的审计延误而实际落空;(3)该结果导致其现实经济利益的确定性损失。最高人民法院的裁判观点表明:当事人主张的可得利益处于难以确定的状态,且亦无证据表明合同当事人在订立合同时对可得利益损失已预见或者应当预见到的,因缺乏事实依据,法院对此无法支持;[28]当事人要求以可能产生的利润作为认定可得利益损失的依据并据此确定违约责任,没有法律依据。[29]

而法院在判断实际损失是否应获赔偿时,会重点审查合同是否对违约情形和违约责任作出了约定,以及损害与行为之间的因果关系。因此,任何脱离证据支撑、仅以推测方式构建的损失主张,即便形式上具备逻辑上的联系,实质上也难以满足“填平原则”下的损害赔偿构成要件。

在(2020)豫10民终1188号案中,[30]审计委托方以会计师事务所未按照约定期限出具审计报告,给委托方造成巨大损失为由,反诉会计师事务所支付违约金。法院认为审计合同未约定原告逾期提交审计报告应承担违约责任的具体标准,委托方没有提交因会计师事务所逾期出具审计报告给其造成的损失数额,因委托方对该项请求的证据不足,因此不支持其违约金请求。

在(2023)湘04民终3647号案中,[31]委托方主张会计师事务所未按约定期限出具审计报告,要求赔偿损失。法院认为,双方在委托合同中明确约定如有特殊情况可以延长审计期限,而因审计客观情况发生变化,会计师事务所中止审计,且审计结论的作出时间并没有严重迟滞,因此法院并没有支持委托方的诉讼请求。

在(2023)鲁03民终890号案中,[32]委托方主张会计师事务所在审计过程中存在严重失职并造成损失,法院认为委托方对此主张应承担举证责任,委托方未提供充分证据证明其主张的,应承担举证不能的责任,故委托方的主张不能成立。

在(2024)京02民终5036号案中,[33]委托方亦主张事务所出具的报告存在重大缺陷构成违约,但未能提交报告瑕疵及由此造成损失的具体证据,最终法院认定其上诉请求缺乏事实与法律依据,予以驳回。

上述案例反映出,在诉请违约金、可得利益赔偿或其他经济损失时,核心难点在于建立清晰的违约事实与损害结果之间的因果链条。不仅要证明事务所确有违约行为,还需提供具体且可量化的损失证据。在会计师事务所已履行主要审计义务的情况下,主张返还审计费或追加赔偿尤需谨慎,因其涉及服务价值的整体衡量。此外,部分委托方试图以审计延误影响再融资、错失交易机会等间接结果主张“可得利益损失”,更需提供完整的外部交易背景、内因外因分析与因果证据,否则极易因举证不能而被法院驳回。

小结 虽然在司法实践中,委托方起诉会计师事务所违约成功的比例并不高,但相较侵权路径而言,合同责任路径在结构上更清晰明确,法院理论上可支持因逾期履约所致的直接损失。但能否获得赔偿,仍取决于双方《审计业务约定书》中的具体条款安排以及*ST HL方面的举证能力。

本文通过*ST HL诉深圳XT会计师事务所案,系统分析了审计委托方追责会计师事务所的法律路径及其现实障碍。首先,《审计侵权赔偿规定》对原告主体的严格限定使得*ST HL难以依此主张市值损失。其次,基于《民法典》第1165条构建的一般侵权路径虽具理论可行性,但需依次满足违法性、损害事实、因果关系和主观过错四项要件,在举证难度极大,司法实践中鲜有获得支持的先例。再次,若选择基于《审计业务约定书》的合同违约路径,虽可在一定程度上降低举证负担,但因受限于合同条款的明确程度及违约认定的复杂性,仍面临较大挑战。

需要强调的是,本文的分析建立在对现有公开资料的客观判断上,目的在于厘清法律责任的构成,而非为会计师事务所“开脱责任”。倘若XT所在本案中存在违反法律或注册会计师职业准则的情形,不仅应依法承担相应的违约或侵权责任,更要面临有关部门的行政处罚。应当强调,在司法程序中,主张必须以证据为支撑,裁判结果亦以查明的事实为基础。任何一方未能就其主张提供足够证据的,应依法承担举证不能的不利后果。综上,若XT所已依法依规开展审计工作,则*ST HL试图通过上述任一路径追责的前景仍不容乐观。

注释:

[1]参见湖南省湘潭市中级人民法院(2020)湘03民初15号民事判决书。

[2]参见江必新主编:《新民事诉讼法条文理解与适用》,人民法院出版社2023年版,第573页。

[3]参见王闯、周伦军:《〈关于审理涉及会计师事务所在审计业务活动中民事侵权赔偿案件的若干规定〉的理解与适用》,载《人民司法》2007年第09S期,第25页。

[4]参见最高人民法院(2021)最高法民终575号民事判决书。

[5]参见广西壮族自治区梧州市长州区人民法院(2022)桂0405民初813号民事判决书。

[6]参见江苏省苏州市中级人民法院(2014)苏中商终字第01297号民事判决书。

[7]参见陕西省西安市中级人民法院(2021)陕01民终11925号民事裁定书。

[8]参见广东省广州市黄埔区人民法院(2022)粤0112民初21551号民事裁定书。

[9]参见湖南省长沙市开福区人民法院(2017)湘0105民初3341号民事判决书。

[10]参见湖南省长沙市中级人民法院(2018)湘01民终4116号民事判决书。

[11]参见最高人民法院民事审判第二庭编著:《最高人民法院关于会计师事务所审计侵权赔偿责任司法解释理解与适用》,人民法院出版社2015年版,第158页。

[12]同上,第162页。

[13]参见最高人民法院民法典贯彻实施工作领导小组主编:《中华人民共和国民法典侵权编理解与适用》,人民法院出版社2020年版,第28页。

[14]参见前注[11],最高人民法院民事审判第二庭主编书,第100页。

[15]同上,第93页。

[16]参见前注[13],最高人民法院民法典贯彻实施工作领导小组主编书,第29页。

[17]同上,第30页。

[18]同上。

[19]同上,第25页。

[20]参见广东省广州市中级人民法院(2021)粤01民终8019号民事判决书。

[21]参见广东省广州市中级人民法院(2022)粤01民终17669号民事裁定书。

[22]参见广东省东莞市第二人民法院(2023)粤1972民初613号民事判决书;注,此裁判文书未公开,获取相关事实与理由请见伯朗特公告https://www.neeq.com.cn/disclosure/2023/2023-01-06/1673001469_821827.pdf

[23]参见广东省高级人民法院(2024)粤民申13973号民事裁定书;注,此裁判文书未公开,获取相关事实与理由请见伯朗特公告https://www.neeq.com.cn/disclosure/2024/2024-11-15/1731655837_169507.pdf

[24]参见广东省深圳市福田区人民法院(2023)粤0304民初7590号民事判决书;注,此裁判文书未公开,获取相关事实与理由请见伯朗特公告https://www.neeq.com.cn/disclosure/2025/2025-04-01/1743492629_310119.pdf

[25]注,此裁判文书未公开,获取相关事实与理由请见伯朗特公告https://www.neeq.com.cn/disclosure/2025/2025-04-01/1743492629_310119.pdf

[26]参见陕西省西安市中级人民法院(2022)陕01民终8481号民事判决书。

[27]参见王利明:《论违约救济的填平原则——以〈民法典〉第584条为中心》载政法论丛2025年第1期。

[28]参见最高人民法院(2019)最高法民终235号民事判决书。

[29]参见最高人民法院(2017)最高法民终736号民事判决书。

[30]参见河南省许昌市中级人民法院(2020)豫10民终1188号民事判决书。

[31]参见湖南省衡阳市中级人民法院(2023)湘04民终3647号民事判决书。

[32]参见山东省淄博市中级人民法院(2023)鲁03民终890号民事判决书。

[33]参见北京市第二中级人民法院(2024)京02民终5036号民事判决书。

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区中山南一路768号博荟广场C座905室,邮编:200023

电 话:(021)6390 1100

传 真:

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。