离岸群岛作为全球资本流动的特殊载体,通常指英属维尔京群岛(BVI)、开曼群岛、百慕大群岛、香港、新加坡等通过立法构建宽松监管环境的法域。这些地区大多以普通法系为根基,结合本地化立法形成独特的离岸制度框架。其核心特征包括免税政策、低透明度要求以及灵活的公司治理结构。此类法域通过法律隔离性与国际金融体系的深度绑定,成为跨国公司、高净值个人及金融机构优化全球资产配置的核心工具。

在跨境经济活动中,离岸群岛的作用体现为四重机制:其一,跨境并购中,通过特殊目的实体(SPV)实现风险隔离,将特定资产与母公司债务切割;其二,境外上市领域,依托离岸群岛当地法律规定的豁免公司制度成为中资企业赴美上市的首选注册地,京东、阿里巴巴等企业通过“协议控制”(VIE架构)为其赴境外上市提供便利;其三,产业链转移场景下,新加坡、香港等地凭借与中国的双边税收协定,协助企业将知识产权等资产注入离岸实体以降低全球税负;其四,争议解决层面,离岸群岛的仲裁机构基于普通法传统提供高效裁决,并通过《纽约公约》实现跨境执行。这些功能共同构建了离岸群岛作为“法律避风港”与“资本枢纽”的双重属性,但其合规边界亦随国际税收透明化改革而面临重构压力。本文对曾经经办的项目或案件涉及到的离岸公司法律问题进行系统梳理和总结,试图对中资企业出海面临的相关法律问题提出参考和建议。

离岸群岛大多曾经属于英国殖民地,受到英国制度影响,具有深厚的普通法[1]传统。但是在20世纪后半叶以来,随着部分离岸管辖区脱离英国统治并积极参与全球化,其也借鉴大陆法系形成了一部分具有自身特点的制度。

1.英属维尔京群岛(BVI)

英属维尔京群岛在殖民初期以甘蔗种植园经济为主,依赖奴隶劳工支撑生产;19世纪中叶奴隶制废除后,经济陷入长期萧条,转向渔业与船舶维修。1984年,BVI政府为摆脱单一产业依赖,推出《商业公司法》,以零税率、股东信息保密和简化的公司治理吸引全球投资者。2000年后,随着全球资产配置需求激增,BVI成为信托与私募基金的热门注册地,经济结构转向以金融服务为主导。时至今日,作为国际商业和金融中心,通过BVI进行的投资在全球支持约220万个就业岗位,其中中国(包括香港)占近五分之二,欧洲占五分之一[2]。

BVI以普通法系为根基,法律体系融合英国判例法与本地成文法。根据BVI法律,公司形式包括普通商业公司、限制目的公司和隔离投资组合公司(SPC)。核心法律框架包括《BVI商业公司法》(Business Companies Act)。该法第96条明确规定公司须在注册代理处保存股东及董事名册。根据第100条,只有公司成员及董事可以查阅名册,而第242条确立免税制度,明确BVI公司免征所得税与资本利得税。BVI法律实践注重保密性与灵活性,例如允许设立限制目的公司专用于项目融资(第8条),但其《经济实质法》第5条要求从事“相关活动”的实体需证明本地经营实质,如知识产权业务需由BVI员工执行核心决策。这种普通法传统与本土立法的结合,使其成为全球离岸架构的核心枢纽。

2.开曼群岛

开曼群岛早期因海龟捕捞与造船业闻名,二战期间成为英国海军基地。20世纪60年代,随着巴拿马运河贸易萎缩,开曼陷入经济衰退,1966年政府通过《银行与信托公司法》开放离岸银行业务,1976年开曼颁布《豁免公司法》,允许企业免税且无需提交财务报告。1980年代,开曼与美国签订《税收信息交换协议》,提升国际信誉,吸引对冲基金与跨国企业。开曼群岛自20世纪60年代起逐步发展成为重要的国际金融中心,目前在公司注册处登记的企业已超过10万家。作为国际商业界高度认可的金融中心,公司注册处为开曼群岛的崛起发挥了核心作用。过去十年间,开曼年均新注册公司达10,200家[3]。

开曼群岛的法律体系严格遵循普通法传统,与英国司法实践高度一致,核心法律为《开曼群岛公司法》(Cayman Companies Act)。该法第163条允许企业申请“豁免公司”地位,前提是其业务主要在境外开展,并免除所得税与利润税。法律要求公司向注册处备案董事名册(第55A条),且该名册对公众开放,但股东信息仍受保密。开曼群岛的立法逻辑强调平衡透明度与商业便利性,例如通过《隔离投资组合公司法》(Segregated Portfolio Companies Act)支持资产风险隔离。其普通法体系的稳定性与英国枢密院的终审权保障,使其成为公司海外上市的主要注册地。

3.百慕大群岛

百慕大在17世纪以盐业与船舶补给站立足,18世纪因航运风险催生全球最早的商业保险市场——劳合社的前身在此诞生。19世纪末,百慕大立法允许外国公司注册,但直到1958年《保险法》修订后,才依托再保险业务崛起为全球“保险之都”,Arch Capital Group、RenaissanceRe等巨头将总部迁入。20世纪90年代,百慕大拓展海事金融与航天保险业务。截至2022年底,百慕大保险企业年度毛承保保费达1340亿美元,净承保保费为966亿美元。期末总资产规模为1.0895万亿美元,对应总负债规模9743亿美元[4]。

百慕大群岛以普通法系为主体,但公司法等领域吸收美国特拉华州立法经验,形成独特的混合立法模式。根据《百慕大公司法》(Companies Act),企业可申请“豁免公司”地位(第127条),承诺2035年前免征所得税及资本利得税,同时要求公司维护受益所有权登记册并向注册机关披露(第98H条)。百慕大法律体系注重国际业务适配性,例如《保险法》与《投资基金法》为金融业提供精细化监管框架。其普通法内核与英美立法经验的结合,使其在保险、再保险及海事金融领域占据领先地位,并通过《纽约公约》成员国身份强化仲裁裁决的跨境执行力。

4.中国香港

香港自19世纪中叶开埠后,依托深水港优势成为远东转口贸易中心,但二战期间经济几近瘫痪。1949年后,大量上海资本与工业转移至此,推动制造业腾飞;1970年代产业升级中,港英政府通过《证券条例》规范股市,1986年联交所成立后金融业超越制造业。1997年回归后,香港与内地经济深度绑定。2025年,香港在《全球金融中心指数》排名亚洲第一、全球第三。在《2024年世界竞争力年报》中,香港排名全球第五,比之前一年跃升两位,在国际贸易和商业法规方面更排名全球第一[5]。

香港特别行政区沿袭普通法系传统,法律体系以英国普通法及衡平法为基础,受《基本法》及本地成文法约束。《公司条例》第649条要求公司向公众开放查阅股东及董事名册,而《税务条例》第14条对本地利润征收16.5%利得税,但通过《内地与香港关于避免双重征税的安排》豁免跨境股息重复课税。香港法律实践兼具离岸便利性与监管透明度,例如允许设立无面额股份公司,同时依托《仲裁条例》赋予国际仲裁裁决直接执行力。作为中国主权下的普通法法域,香港在跨境投融资、争议解决等领域常常扮演“联系人”角色。

5.新加坡

新加坡在19世纪作为英国远东贸易中转站,依赖橡胶与锡矿出口;二战期间被日本占领,战后经历独立初期的经济困局。1965年独立后,李光耀政府推行“工业化1.0”,建设裕廊工业区吸引外资;1980年代转向“金融立国”,1984年成立亚洲首个金融期货交易所(SIMEX),1999年整合为新加坡交易所(SGX)。新加坡作为一个城市国家,其股市市值位列全球第21位(世界交易所联合会数据),且境内注册有2,492家跨国子公司,并凭借高效的监管体系与区域连通性,成为亚太地区企业设立区域总部的首选之地[6]。

新加坡法律体系以普通法为核心,但融合大陆法系原则,形成独特的混合法系特征。《新加坡公司法》第12条要求公司向注册局提交股东及董事信息并允许公众付费查阅,而《所得税法》第43W条为“国际成长公司”提供10%的优惠税率。新加坡通过《司法制度法》保留英国枢密院判例的参考效力,同时制定《2018可变资本公司(VCC)法案》吸引离岸基金落户。其与全球90余国签订的避免双重征税协定(如《中新税收协定》第10条)及《纽约公约》成员国身份,使其在税务优化与国际争议解决中兼具效率与公信力。

1.各离岸群岛公司相关制度

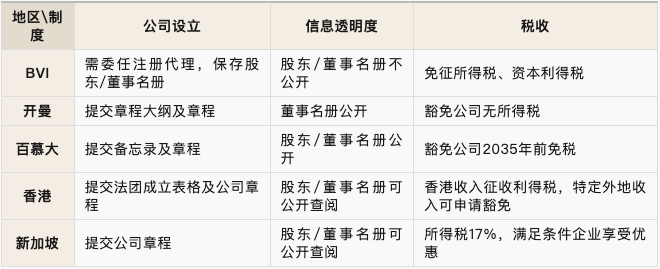

通过上述表格可以发现,几个离岸地区均通过简化公司设立程序吸引国际资本,要求企业提交基础文件(如公司章程、股东及董事信息)并委任本地注册代理或完成法定登记,在税收政策上普遍倾向于为离岸实体提供优惠安排。BVI、开曼和百慕大通过豁免公司制度对符合条件的离岸企业免征所得税及资本利得税,而香港与新加坡虽名义上征收利得税,但通过外地收入豁免机制及双边税收协定大幅降低实际税负。

在公司设立程序上,BVI、开曼、百慕大以“豁免公司”为核心,允许快速注册且无本地经营限制,而香港与新加坡需按普通法域标准提交更详细的法团成立文件。信息披露方面,BVI保密性最高,仅要求向注册代理备案股东及董事名册且不公开查阅;开曼需向注册处公开董事名册但股东信息保密;百慕大、香港及新加坡则要求股东及董事名册向公众开放查阅。税收政策上,BVI、开曼、百慕大对离岸企业完全免税,但可能需满足经济实质要求,如BVI要求知识产权业务由本地员工决策,而香港与新加坡通过“外地收入豁免”及税收协定网络实现“准离岸”优惠,实际税负与业务属地挂钩。

2.中国企业外汇管理有关规定

上述离岸群岛作为国际贸易连接点,均采取外汇自由流动政策,对于中国企业的投资除了通常的反洗钱、背景真实外没有特别的限制。但是外汇的汇出和汇入还需要符合国内的监管要求,主要包括境外投资备案程序(ODI)、国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知(37号文)。如果企业计划在海外上市,2025年5月23日征求意见的《中国人民银行、国家外汇管理局关于境内企业境外上市资金管理有关问题的通知》也可能对企业合规产生影响。

1.离岸群岛判决在中国的认可

就国内法而言,外国法院判决在中国的执行主要依据国际条约,在没有缔结协定的情况下则由中国法院根据互惠原则决定。《民事诉讼法》第300条对不予承认外国判决的情况进行规定,包括外国法院无管辖权、程序不合法、违反法律基本原则或者损害公共利益等情况。

在本文提到的离岸管辖区中,BVI、开曼和百慕大群岛和中国均没有相关条约,当地判决只能依据互惠原则申请国内法院承认。香港则和内地相互认可和执行民事判决,根据《最高人民法院关于内地与香港特别行政区法院相互认可和执行民商事案件判决的安排》,依据内地和香港特别行政区法律均属于民商事性质的生效判决可以向对方法院申请执行,但该安排不适用于婚姻家庭、继承、破产清算以及部分知识产权案件。最后,新加坡虽然和国内没有协定,但签订有《中华人民共和国最高人民法院和新加坡最高法院关于承认与执行商事案件金钱判决的指导备忘录》。根据该备忘录,新加坡判决需要由当事人向中国法院申请执行,但是中国法院对新加坡法院的判决不进行实质性审查,不得以判决存在事实或者法律错误为由对判决提出质疑。

2.中国法院判决在离岸群岛的认可

关于中国法院判决在域外的承认与执行,《民事诉讼法》第297条规定可以由当事人或者法院根据国际条约以及互惠原则向外国法院申请;域外法院是否认可则需要根据其本国法判断。

首先,BVI、开曼和百慕大群岛和中国均没有签订相关条约,中国法院判决的执行取决于当地法律。BVI作为英联邦国家,根据《1922年互惠执行判决法案》(Reciprocal Enforcement of Judgments Act 1922),英国、百慕大等国家的判决可以简易程序申请执行,通常不审查实体内容,但是中国不在此列。因此,根据BVI法律,通常只有金钱债权的外国法院判决可以执行,当事人需要在BVI法院以债权人身份重新提起诉讼,由法院根据普通法原则审理[7]。在开曼群岛,澳大利亚及其领地以外的外国法院判决均需要开曼群岛大法院金融服务分庭提交传票令状启动,要求大法院作出与原外国判决内容完全一致的命令。另外,开曼群岛对承认和执行外国判决设定了六年法定时效期,自该判决在原始司法管辖区可执行之日起算。若超过此期限,相关诉讼可能因时效届满而被驳回[8]。和BVI类似,中国法院判决在百慕大也只能依据普通法原则提起诉讼,并且只有金钱债权的判决具有执行力[9]。

香港根据《最高人民法院关于内地与香港特别行政区法院相互认可和执行民商事案件判决的安排》,对内地大多数类型的民商事生效判决予以认可。程序上需要当事人向香港高等法院提出,提交申请书、生效判决副本、作出生效判决的法院出具的证明书,以及身份证明材料;如果是缺席判决还需要提交已经合法传唤当事人的证明文件。最后,新加坡根据《中华人民共和国最高人民法院和新加坡最高法院关于承认与执行商事案件金钱判决的指导备忘录》,当事人可以依据普通法请求执行中国法院判决。具体而言,当具有司法管辖权的外国法院判定某人须向另一人支付一定金额,债权人可以主张将履行该项判决的义务作为债务予以执行。新加坡法院同样不对中国法院判决进行实质审查。在程序上,当事人以债权人身份向新加坡主管法院提交传讯令状启动诉讼程序,简要说明请求的性质及主张的判决债务金额,获得胜诉判决后可申请执行。

虽然离岸群岛对于在当地注册的公司大多提供一定程度的信息保密,如BVI注册公司的股东名册不向公众公开,这在一定程度上为中资企业出海提供便利。但是,部分国家或者地区对中资背景的企业采取穿透审查,根据公司实质对所属国别作出认定。因此,在离岸群岛设立的SPV仍然有可能被认定为中资企业,从而在业务开展上受到不同程度的限制。

例如台湾地区的《大陆地区人民来台投资许可办法》就对大陆出资采取实质性穿透认定。该办法第3条规定的投资包括直接投资和通过第三地区投资,而第三地区投资又包括大陆出资在第三地区公司持有30%以上股份或者对第三地区公司有控制权两种情形。因此,如果大陆企业通过离岸群岛SPV在台湾地区设立公司,也需要根据该许可办法履行审批手续。否则如果被台湾当局认定为对当地公司具有控制能力,企业可能因为违反《台湾地区与大陆地区人民关系条例》被台湾当局处罚。2020年,阿里巴巴通过英国企业在台湾间接投资,台湾投审会认定其违反《台湾地区与大陆地区人民关系条例》的规定在未申请许可的情况下赴台投资,对其处以罚款,并限期撤回投资或改正。

类似地,美国也在一些领域对中资背景企业采取穿透式审查。2025年1月8日,美国司法部在《联邦公报》刊登了《防止关注国家获取美国敏感个人数据和政府相关数据规定》,即《14117最终规则》。该规则限制或禁止美国人士与受关注国家或其控制的相关人员开展特定类型的数据交易,禁止获取美国敏感个人数据和政府数据。中国被列为受关注的国家,且范围包括香港和澳门地区。在涵盖主体界定上,规则采用穿透标准,由受关注国家直接或间接控制,即持股比例大于或等于50%的实体、主要居住在中国的个人,或受其雇佣的外国人员均处限制之列。

因此,虽然在离岸群岛设立SPV可以为企业国际化战略提供相当的支持,但是随着越来越多的国家或地区在投资审查中对股权穿透的强调,在离岸地区注册的SPV也可能因为股权或者控制权的归属而被认定为具有内地背景。这无疑是企业在设立和选择SPV时需要考虑的风险。

离岸群岛大多受英国影响实行普通法体系,但是也在参与国际贸易的进程中形成了一部分具有自身特色的法律制度,时至今日已经成为全球化的关键枢纽。不同离岸地区也因为其制度和地缘政治影响,呈现不同的发展侧重。

在公司法律要求上,BVI、开曼和百慕大群岛类似,对于设立在当地、不从事本地业务的SPV都可以认为是免税的。其中,BVI对于股东和董事的信息有更高的保密程度,只需要向注册机关提供,不强制要求向公众公开。但是如果涉及违法犯罪调查则注册机关仍然会提供给调查方。而且BVI对于设立在当地的公司的经济实质要求较高,对人员、技术和业务等都提出了要求,开曼和百慕大群岛则可以申请设立豁免公司,不在当地开展业务。香港则和新加坡在公司组织形式和信息披露上类似,公司法都要求公开公司的股东和董事、高管信息。两地都对公司征收税费,但是符合条件的可以获得一定的减免,并且都和很多国家和地区签订双边税收协定,避免双重征税。

对于中国企业出海,从隔离风险和降低SPV运营成本的角度,可以优先考虑BVI或者开曼群岛,但需要注意中国法院判决在当地执行存在一定的不确定性。如果希望和内地保持紧密联系,香港或者新加坡较为合适。总而言之,离岸群岛凭借其普通法传统、灵活的公司架构与税收优惠,为跨国资本流动提供了高效载体。但是即使对于设立在离岸群岛的公司,也可能因为其中资背景在海外投资受到限制。企业可根据业务实质、合规成本及跨境裁决执行力综合考量,在全球化布局中合理利用离岸工具优化架构。

注释:

[1]也称为英美法系,传统上法律由不成文的判例和习惯法组成,但20世纪以来也呈现向成文法转变的趋势,主要在英美国家施行。

[2]BVI全球影响,https://bviglobalimpact.com/global-contribution.

[3]开曼公司注册处网站,https://www.ciregistry.ky/companies-register/.

[4]百慕大金融管理局,2024年百慕大长期保险市场分析及压力测试报告。

[5]央视网新闻报道,https://news.cctv.com/2025/03/18/ARTIBHMVpwVqgcYAbpc77e6u250318.shtml.

[6]CFI新闻报道,https://cfi.co/asia-pacific/2023/01/singapore-the-leading-financial-centre-in-the-asia-pacific-region/.

[7]Mourant律所文章,https://www.mourant.com/media---guides/mourant---recognition-and-enforcement-of-foreign-judgments-and-arbitral-awards-in-the-bvi.pdf.

[8]Chambers实务指南,https://practiceguides.chambers.com/practice-guides/enforcement-of-judgments-2024/cayman-islands/trends-and-developments.

[9]Kennedys律所文章,https://kennedyslaw.com/en/thought-leadership/article/bermuda-enforcement-of-foreign-judgments-2021/.

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区中山南一路768号博荟广场C座905室,邮编:200023

电 话:(021)6390 1100

传 真:

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。