摘要

《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(2003年发布,现行有效,以下简称“《证券虚假陈述若干规定》”)第三十三条第一款规定,基准日是指“揭露日或者更正日起,至被虚假陈述影响的证券累计成交量达到其可流通部分100%之日”。然而,在司法审判实践中,出现了某些被告上市公司的可流通股本数量在虚假陈述行为揭示后发生变化的情况,这就导致依据不同可流通股本数量计算出了不同基准日以及对应的基准价。在此情况下,如何确定案件的基准日成了人民法院在审理此类案件过程中重要的争议焦点。为此,笔者以自身代理被告抚顺特殊钢股份有限公司(简称“抚顺特钢”)证券虚假陈述责任纠纷案的真实办案经历为例,结合该案审判法官的判决,论述基准日的基本法理含义以及在可流通股本数量发生变化时如何更科学合理地确定基准日。

关键词

基准日 可流通股本 累计成交量 换手率

在证券虚假陈述责任纠纷案件审理过程中,主审法官总结的争议焦点永远都不会缺少如何确定虚假陈述的实施日、揭露日(更正日)、基准日以及对应的基准日价。这是因为上述三个时间点,对于衡量虚假陈述行为造成的投资损失具有基础意义,堪称计算投资损失的“基础坐标”,会直接影响投资损失的计算结果,对于全案的审理结果具有重大意义,因而原被告双方在此问题上通常也会坚持不同的主张以期实现自身合法利益最大化。

本文讨论的基准日,在《证券虚假陈述若干规定》第三十三条中有明确定义,即“投资差额损失计算的基准日,是指虚假陈述揭露或者更正后,为将投资人应获赔偿限定在虚假陈述所造成的损失范围内,确定损失计算的合理期间而规定的截止日期。”该定义从字面上至少有如下含义:一、基准日是截止日期,是确定损失计算的合理期间的截止日期;二、设立基准日的目的,是将投资人应获赔偿限定在虚假陈述所造成的损失范围内。

基准日的性质是计算损失的截止日期。根据《证券虚假陈述若干规定》,投资人的投资差额损失计算方法分两种情况。一、投资人在揭露日(更正日)后,在基准日及以前卖出的股票,其损失为实施日至揭露日(更正日)的买入平均价减去卖出平均价,乘以卖出的股数;二、投资人在基准日之后卖出或者仍持有股票,其损失为实施日至揭露日(更正日)的买入平均价减去基准价,乘以所持股数。也就是说,在第二种情况下,基准日对应的基准价取代了第一种情况中的卖出平均价,作为法律拟定的价格纳入计算公式来计算投资损失。无论上述哪两种情况,基准日如同“终点”一样,将在此日以后的股价变化排除在损失计算的范围之外,这就是所谓的截止日期。

基准日作为截止日期,与揭露日(更正日)一起划定了计算投资者损失的期间,这个期间是合理的,是因为该期间将投资人应获赔偿限定在虚假陈述所造成的损失范围。那么,为什么这个期间能够对应虚假陈述造成的损失范围呢,这就要从基准日的法理含义和立法者立法目的来理解。众所周知,证券虚假陈述的行为一旦被揭示,市场即会做出反应,被虚假陈述影响的证券价格会剧烈变化。随着时间推移,该影响会逐步减弱,受影响证券的价格波动会趋于平稳。在证券价格平稳之后,从理论上说虚假陈述对市场的扭曲效应已经被市场所消化,股票价格能够再次反映其价值[1]。因此,证券价格达到平稳之日,即为虚假陈述消化日。消化日的确定,给计算投资人的投资损失设立了一个基准,故而得名基准日。由于虚假陈述行为的影响已经被证券市场所消化,那么该日以后证券价格的波动被立法者推定为不再受虚假陈述行为的影响[2],自然就不属于受虚假陈述行为影响的赔偿范围。也就是说,消化日往前到揭露日(更正日)这段时间,属于证券价格受到虚假陈述行为影响的时间范围。这个期间既不能太长,也不能太短。期间太短,则虚假陈述行为的影响尚在持续,股票价格仍然不是其真实价值的反映,这对于保护投资者不利。期间太长,则虚假陈述行为的影响早已结束,股票价格早已回归其真实价值,这对于虚假陈述者惩罚过度[3]。因而,这个期间的截止日期应当为证券价格刚刚平稳之日,虚假陈述行为的影响刚刚消化之日,是证券价格从剧烈变化到平稳的临界点、转折点,这就基准日法理含义。于是,投资者在此期间卖出或持有该证券所受的损失就是虚假陈述所造成的损失范围,就能获得赔偿。这就是为什么通过设立基准日获得的损失计算期间能够对应虚假陈述造成的损失范围,是确定损失的合理期间。这反映了设立基准日的目的和立法本意。

基准日作为损失计算的截止日期,限定了虚假陈述行为影响的时间范围,将投资人应获赔偿限定在虚假陈述所造成的损失范围内。关于虚假陈述行为被揭示后,市场需要多长时间才能将其欺诈效应消化掉,即如何确定基准日,我国立法者在立法过程中主要采用了成交量法。《证券虚假陈述若干规定》第三十三条第一款对基准日的规定是“揭露日或者更正日起,至被虚假陈述影响的证券累计成交量达到其可流通部分100%之日”。这样规定的基本理由是虚假陈述行为被揭示后,证券经过一段时间交易,成交量达到流通股数量的100%,就可以大致推定上市公司的股票价格走势基本上摆脱了虚假陈述行为的影响。这是因为,根据虚假陈述被揭露或更正后,相当于全部流通股份被投资者买进的事实,可以认定所有后买进的投资人都认为虚假陈述的作用已经消失[4]。所以,以累计成交量达到流通股数量的100%为基准日是科学合理的。

在实际审判过程中,人民法院法官通常的计算方式是,将揭露日后每日股票换手率(当日股票成交量/流通股数量)相加之和大于等于1之日为基准日。如果揭露日(更正日)之后流通股数量没有发生变化,这种计算方式与《证券虚假陈述若干规定》第三十三条第一款规定的“被虚假陈述影响的证券累计成交量达到其可流通部分100%”实际上是一致的。

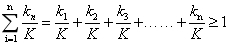

以下是累计成交量达到其可流通部分100%的计算公式:

公式一:

K(K>0)=可流通股数 kn=每日成交量 n=揭露日(更正日)后至基准日的天数

将公式的两边同时除以K(K>0),可得:

公式二:

由于kn/K等于每日股票换手率,所以将揭露日后每日股票换手率相加之和大于等于1(公式二)与累计成交量达到其可流通部分100%(公式一)是完全一致的,因而能够算出基准日,即揭露日(更正日)后的第n天为基准日。

然而,如果涉案上市公司股票的流通股数在揭露日(更正日)后发生变动,那么依照公式一,根据不同的流通股数(K不同)就会计算出不同的n,得到不同的基准日。笔者代理的被告抚顺特钢的证券虚假陈述责任纠纷案中就出现了这样的情况。

抚顺特钢在虚假陈述更正日之后,由于限售股解禁流通和资本公积资本公积金转增股票,可流通股数分别于2018年12月13日由11.2962亿股增加为13亿股,2018年12月21日由13亿股增加至19.721亿股。

根据以上抚顺特钢不同的流通股数,根据公式一可以计算得出如下不同基准日以及对应的基准价:

流通股数(亿股) | ||

另外,如果采用揭露日后每日股票换手率相加之和大于等于1(公式二)的方法,则会计算得出与以上三种情况均不同的基准日和基准价。这是因为在此计算过程中,分母K有三个不同的数值,2018年12月13日前K等于11.2962亿,2018年12月13日至2018年12月21日K等于13亿,2018年12月21日后K等于19.721亿。审理本案的人民法院法官通过把上交所公布换手率简单求和的方式计算得出,2019年7月30日,抚顺特钢的股票换手率刚刚超过1,故2019年7月30日为基准日。那么,本案候选的基准日就有如下表四种情况。

计算依据 | ||

在抚顺特钢证券虚假陈述责任纠纷案件过程中,人民法院法官最终采用了换手率简单求和的方式,将该案的基准日定为2019年7月30日,基准价为3.38元,而并没有选取任何一个抚顺特钢流通股数为依据计算基准日。这说明,以流通股数为依据计算基准日的方式并不符合该案的情况和特点,原因有如下两点:

1、无法区分揭露日(更正日)后成交的股票属于受虚假陈述影响的流通股还是新增的流通股

《证券虚假陈述若干规定》第三十三条第一款规定“基准日为揭露日或更正日起,至被虚假陈述影响的证券累计成交量达到其可流通部分100%之日”。这句话的关键是,累计成交的证券量是属于被虚假陈述影响的证券。所谓被虚假陈述影响的证券,当然是涉案上市公司在揭露日或更正日前的可流通股数。由此看来,如果抚顺特钢的可流通股数在更正日后维持不变,那么投资人在更正日后累计成交的证券必然都属于被虚假陈述影响的证券。

然而,抚顺特钢的可流通股数在更正日后发生数次变动。这就带来一个问题,更正日后,投资者卖出的证券到底属于被虚假陈述影响的证券(更正日前的可流通股数)还是更正日后新增的可流通股部分。很显然,这根本无法区分。这就如同先向有水的水缸里倒一杯水,然后从水缸里舀一勺一样,这勺水到底属于水缸里原有的那部分水,还是属于后倒进去的那部分水,是无法区分的。由此看来,如果在确定抚顺特钢证券虚假陈述案的基准日时,机械使用《证券虚假陈述若干规定》第三十三条第一款,得出的结论是不科学,不合适的。

2、依据流通股数计算得出的基准日,其对应的股价波动不符合基准日的法理含义以及立法者本意

相比第一条理由,这条理由是否定依据流通股数计算得出基准日的根本理由。在本文开篇论述基准日的部分中,笔者强调,依据《证券虚假陈述若干规定》第三十三条的定义,设立基准日的目的是确定投资者损失计算的合理期间,这个期间之所以合理是因为它将投资人应获赔偿限定在虚假陈述所造成的损失范围内。虚假陈述行为被揭示后,股价波动一旦平稳,那么在此之后的股价变动与虚假陈述造成的损失无关,虚假陈述行为的影响被消化。这样,虚假陈述所造成的的损失范围就是虚假陈述揭露日(更正日)以后股价剧烈波动期间,股价平稳波动之际就是基准日。虽然由于股价变动的复杂性,我们难以直接精确到某一天来确定股价就是在这天平稳了,但是在候选基准日中选择最终的基准日时,我们可以结合该日前后股价的走势情况来验证确定该日为基准日的合理性,即这一天是否大致处于股价从剧烈波动到平稳的交接点。通过这种方式验证后选定的基准日,符合基准日定义的法理含义,能够尊重立法者的立法目的。

通过上述方法能够很容易看出,以流通股为依据计算得出的三个基准日都与抚顺特钢股价波动情况不匹配,不符合基准日定义的法理含义,违背了立法者的立法目的,具体情况如下:

如下图,2019年4月8日前后,抚顺特钢股价尚在剧烈波动,特别是之后股价甚至还在大幅下跌。说明,此时抚顺特钢虚假陈述行为对股价的影响远未结束,2019年4月8日不是股价从剧烈波动到平稳的交界点,作为该案的基准日是不科学合理的,在此以后的一段时间依然属于 “确定损失计算的合理期间”。

如下图,2019年4月17日作为该案的基准日也是不科学合理的,具体理由同上。

如下图,2019年9月23日,虽然抚顺特钢股价不再剧烈波动,但是股价早已平稳有了一段时间了,虚假陈述行为对股价的影响早已结束,2019年9月23日不是股价从剧烈波动到平稳的交界点,作为该案的基准日也是不科学合理的,所得的损失计算期间明显大于“确定损失计算的合理期间”。

综上所述,以2019年4月8日、2019年4月17日、2019年9月23日为基准日,所得的损失计算期间,要么太短,要么太长。正如该案人民法院法官在一审判决书中写明的“合理期间既不能太长,也不能太短。期间越短对投资者保护不利,越长对虚假陈述者惩罚则过度”,该案依据流通股数计算得出的基准日对照股价走势不符合基准日定义的法理含义,违背了立法者的立法目的。

相比之下,通过换手率简单求和的方式计算得出2019年7月30日作为该案的基准日能够符合基准日定义的法理含义,尊重了立法者的立法目的。如下图所示,2019年7月30日,抚顺特钢股价刚刚趋于平稳,股价开始呈窄幅波动,说明股价受虚假陈述行为的影响刚刚消失。这相比2019年4月8日和2019年4月17日时,股价仍在剧烈波动,甚至之后还在大幅下跌,以及2019年9月23日股价早已平稳,2019年7月30日最适中,最接近作为剧烈波动到平稳的交界点。以该日为基准日,最符合基准日作为虚假陈述行为的消化日的特点。正如该案人民法院法官在一审判决书中写明的“依该计算方法设置的合理区间相对适中,更适合作为本案的基准日”,这是因为,相比之下其他三个候选的日期,要么过早,要么过晚。2019年7月30日的时候,抚顺特钢的股价大致刚好进入平稳阶段,以该日作为基准日,与更正日构成的损失计算期间是合理的。

抚顺特钢证券虚假陈述责任纠纷案件审理过程中,人民法院法官为了确定基准日,确实费了很多周折,主要原因就是抚顺特钢的可流通股数在更正日后发生了变化,导致直接适用《证券虚假陈述若干规定》第三十三条第一款的规定,会得到不同的基准日。很显然,当初出台这部关于证券虚假陈述责任纠纷的司法解释时,对于揭露日(更正日)后,可流通股数发生变化的情况下如何确定基准日,司法解释并未对此专门做出具体规定。在此情况下,法官就要通过探究基准日的法理含义和立法者目的,结合具体案情中股价的波动情况来确定基准日。

抚顺特钢证券虚假陈述责任纠纷案的基准日,是法官灵活运用了《证券虚假陈述若干规定》第三十三条第一款的计算方式,以换手率求和取代了累计成交量求和。这种计算方式实际上回避了不同可流通股数的差异,在计算过程中将不同的可流通股数都纳入其中,可以近似理解为将不同的可流通股数平均了,从而规避了依据不同的可流通股数会计算出不同基准日的尴尬。通过这种方式计算出的基准日,与股票的实际波动情况对比来看,基本符合基准日定义的法理含义和立法者的初衷。这看上去有些巧合,或许只是抚顺特钢个案适合而已,但是在笔者看来,这样的偶然中蕴含着必然。在面对可流通股数在揭露日(更正日)后发生变化的情况,换手率求和有一定的合理性。这种计算方式最大限度考虑了可流通股数发生变化的情况,包容性强,因而最终得出的基准日相比通过累计成交量求和得出的基准日最贴近股价从剧烈波动到平稳的临界点,能够反映基准日作为虚假陈述行为影响的消化之日的特点和法理含义。

需要说明的是,证券虚假陈述责任纠纷案件的基准日是立法者通过法律拟制出来的概念,立法者通过规定某种方法,为这个概念如何在审判活动中加以确定,以期尽可能科学地反映出股价受虚假陈述行为影响结束的时间点。然而,在纷繁复杂的证券市场中,任何一只股票在其虚假陈述行为被揭示后,其带来的影响到底是什么时间刚巧消失,谁都没有办法精确定位到某一天。因此,立法者只能对这一天加以近似规定,使之能够尽可能靠近存在于理论上,但实际上不可能被精确定位的虚假陈述行为影响结束的时间点。对此,我国目前采用的是成交量法[5],其他国家结合其本国证券市场的情况,确定基准日的方法各不相同,例如美国1995年《私人证券诉讼改革法》采用了经验法[6],将基准日直接定为虚假陈述行为被揭示后90日。

结语

《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》于2003年施行,至今将近20年。在这期间,中国的证券市场发生了天翻地覆的变化,各种新变化、新挑战层出不穷,相关法律法规有必要针对新形势、新问题加以修订。近期,证监会就表示,将会积极配合最高人民法院修改虚假陈述司法解释等,不断完善相关司法制度。由此看来,《证券虚假陈述若干规定》的修订已经在进程中。

笔者希望,在此次司法解释修订过程中,关于基准日的确定方式能够更加细化具体,特别是针对可流通股数在揭露日(基准日)后发生变化的情况下如何确定基准日加以具体规定。为此,笔者认为,换手率求和的方式易于操作,更加科学合理。首先,换手率是交易所每天公布的数据,获取方便,计算简单。其次,相比较成交量求和,换手率求和在揭露日(基准日)后可流通股数不变的情况下,换手率求和与成交量求和完全一致,而在可流通股数变化的情况下则更加科学合理,优势明显。因此,确定证券虚假陈述责任纠纷案的基准日,采用换手率求和的方式更加合适。

参考文献:

[1] 参见李国光:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第258页。

[2]参见李国光:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第264页。

[3]参见李国光:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第309页。

[4]参见李国光:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第311页。

[5]“我们认为,以虚假陈述被揭露或更正后累计成交量达到上市公司流通股部分100%所需的时间段作为合理期间,比较科学且更符合我国市场实际情况”。李国光主编:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第310页。

[6]“如美国1995年《私人证券诉讼改革法》规定,原告所得的损害赔偿不得超过其买入价或卖出价和自改正误导性陈述或遗漏信息公开后90天内该证券的平均价之间的差额”。李国光主编:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2015年9月第2版,第259页。

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区中山南一路768号博荟广场C座905室,邮编:200023

电 话:(021)6390 1100

传 真:

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。