「正文共计约10000字,阅读全文约需40分钟」

新法速递.

案例索引.

*(开篇案例为司法裁判案例改编,相关信息已作隐私化处理)

2016年,债权人老吴与昌盛公司签订建材供应协议,后因货款纠纷提起诉讼。2018年,法院判决昌盛公司支付货款及违约金共计39万元。判决生效后,老吴申请强制执行,但在执行过程中未能查找到昌盛公司可供执行的财产线索。经调查,现持有昌盛公司100%未实缴出资股权的股东为一名年逾六旬、经济状况极差的自然人,而原股东老王已在出资期限届满前将全部股权转让。

问题背景.

上述案例所呈现的债务人企业“人去楼空”现象,在商事交易中并不罕见。原股东在企业濒临破产、资不抵债的前夜,将尚未出资的股权转让给无履行能力的“接盘方”,而自身则抽身而退。“接盘方”往往为年迈老人、[1]重病患者甚至限制高消费被执行人、[2]其并无实际经营意图,更不具备履行出资义务的资信能力,[3]导致债权人难以实现债权。

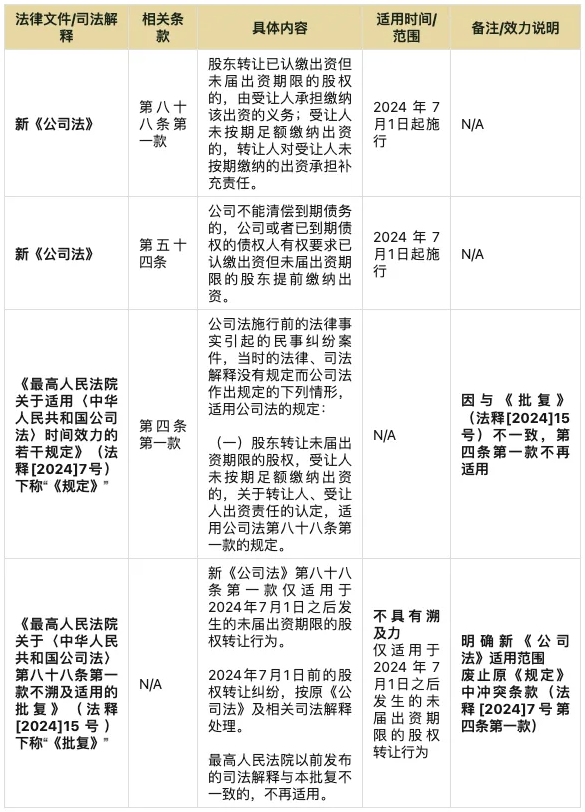

在此背景下,新《公司法》第八十八条第一款与第五十四条的出台,以及《最高人民法院关于适用〈中华人民共和国公司法〉时间效力的若干规定》(下称“《规定》”)第四条第一款的同步实施,为债权人提供了新的追责工具。实践中,债权人纷纷援引新法条款,试图突破“出资期限利益”和“退出自由”对原股东的保护,不论债权是否已获胜诉判决确认、是否经执行仍无法满足,均积极发起对原股东的责任追索。

以河南省郑州市中级人民法院审理的(2024)豫01民终13436号案为例,[4]法院将一宗发生在新法生效前的未届期股转行为纳入规制范围,适用新《公司法》第八十八条第一款,将已在债务发生前退出公司的原股东追加为被执行人,要求其在未出资本息范围内对公司债务承担责任。此类判决一经公布,迅速引发市场震荡;大量已于多年之前完成股权转让、如今已不再参与公司经营的原股东陷入不安之中,纷纷通过上诉、申诉乃至信访方式寻求救济,其面临的讼累与风险成本,远超其当初参与公司经营的合理预期。

立法变化与实务挑战.

此种乱象引发了理论界与实务界的广泛讨论。有观点认为,这组法条形成了打击公司原股东逃避出资义务的“组合拳”,有助于规范原股东审慎交易,维持公司资本充实。但也有观点警示:该“组合拳”犹如“双刃剑”,在保护公司与债权人利益的同时,也可能引发对既有股转交易的过渡追溯,造成权利义务失衡。[5]

在此背景下,如在债权人保护、公司资本充实、股东退出自由之间寻求合理平衡,成为一个亟待解决的实务难题。然而,鉴于目前最高人民法院尚未发布关于新《公司法》第八十八条适用的指导性案例,各地法院在处理相关案件时普遍持谨慎态度,对原股东是否应当承担责任、如何承担责任尚处于探索阶段,缺乏统一的裁判标准。2024年发布的《最高人民法院关于〈中华人民共和国公司法〉第八十八条第一款不溯及适用的批复》(下称“《批复》”)虽明确该条不适用于2024年7月1日前的股权转让行为,但并没有进一步说明新法实施后的股权转让争议应当如何处理,亦在一定程度上延迟了指导性案例的出台。

研究视角.

基于此种现实困境,为避免误导,本文暂不讨论新《公司法》第八十八条对2024年7月1日后发生的股权转让行为的适用问题。笔者拟将研究视角聚焦于最为常见、争议最为突出的“债务人企业人去楼空”型案件,讨论债权人如何有效运用公司法[6]和执行异议[7],追责滥用“出资期限利益”和“退出自由”逃废债务的原股东。

本文将以学界权威观点为基础,结合大量司法裁判案例,系统梳理出追责原股东胜诉判决中所蕴含的共性要件,力求为投资者和公司经营者提供处理此类问题可操作、具实践指导价值的应对策略。

·第一部分·

原股东的归责逻辑

我国公司注册资本制度实行认缴登记制。该制度赋予股东在设立公司时,依据公司章程设定合理的出资期限,并仅需按照章程约定的期限足额履行出资义务。因此,股东在出资期限届满前依法享有“期限利益”——即暂不缴纳出资的权利。

在未出现法定情形(不能清偿到期债务)[8]或未经法定程序(如法院判决)[9],公司债权人原则上无权要求股东提前缴纳出资义务。[10]这一制度设计旨在为企业提供更大的资本运作弹性,以激发市场活力。

我国公司法并未禁止在出资期限届满前的股权转让行为,根据第八十八条第一款之规定,在未实际出资或未足额出资的情况下,原股东仍享有将其股权依法转让的权利。原股东享有“退出自由”[11],此类转让在法律上通常不被视为“出资瑕疵”,因为并非期满应缴不缴或缴纳不符合要求。原则上原股东不再对其转让前的公司债务承担责任。

此类制度安排的初衷是保障股权流动性、降低市场准入门槛,以鼓励创业和投资。然而在实践中,这一股权转让的“低门槛”机制却被部分股东滥用,成为逃避债务、转移风险的便利工具。此类操作表面上虽合法,但实质上构成对“认缴制”的恶意利用与制度套利,极大损害了债权人的合法权益,亦有违公司法所倡导的诚实信用和资本充实原则。[12]

(一)对“权利与义务对等”原则的误用

在大量司法裁判案件中,原股东常以“权利与义务应当对等”为由提出抗辩,认为在股权转让完成、丧失公司股东身份之后,原股东即不再享有管理、分红等股东权利,自不应继续承担出资义务。[13]

这一抗辩在涉及恶意转让股权的案件中尤为常见。原股东常主张:股权的转让会导致股东权利的概括转移,受让人成为新股东后即应承担继续出资的义务。股权转让后公司无法对外清偿债务是新股东的责任,应当由新股东对公司债务负责。原股东既不能参与后续公司管理,更不享有知情权、表决权等股东权利。若要求原股东始终担保新股东在出资义务到期时能够承担出资责任,或是为新股东的过错担责,实际上是对出让股东的过分苛责,不符合权利与义务相一致的基本原则。例如,河北省唐山市中院审理的(2024)冀02民终9135号案中,原股东即以该理由抗辩,认为在股权转让后,其已经丧失了股东权利,继续承担出资责任并不公平。[14]

(二)在股东未届出资期限转让股权的背景下,如何合理解释“权利与义务对等”

【原则的适用限度】

“权利与义务对等”作为民商事活动中的基本原则自然毫无争议,但其在股权转让中的适用,需要结合公司作为商事交易主体的特殊性进行理解。虽然股权具有财产属性,但其转让不能简单等同于“权利义务概括转移”,更无法机械套用“债权债务概括转移”理论。[15]虽然出资义务可以随着股权的转让而转移,但股东对公司资本充实负责、对交易相对方合理保护的义务并不因股权转让而消灭。

【信息不对称与合理信赖】

在认缴制下,具有合理知识与判断能力的商事主体之所以愿意与公司开展交易,往往是基于对公司经营状况和偿债能力的信赖。然而在认缴制背景下,这种信赖往往是一种“信息不对称”下的信赖。

尽管新《公司法》要求公司在五年内完成注册资本实缴,但对2024年6月30日前成立的公司而言,认缴出资期限仍然可调整至2032年。[16]在此期间,公司能否按期实缴存在极大的不确定性,交易相对方仍然无法准确预测公司在未来的资信能力。在公司完成实缴前,交易相对方在获取公司真实资信状况时面临巨大的信息障碍:相对方只能通过企业信息查询工具获悉公司的注册资本、认缴期限等表层信息,但其真实盈利情况、债务负担、实缴情况等企业自主公示信息等往往无从得知,这导致相对方不得不在信息不对称的状态下作出交易决策。基于此,交易相对方有权对公司股东已认缴出资所对应的公司偿债能力产生合理信赖和可预见的期待。[17]

【股东在股权转让中的义务】

正是基于交易相对方的合理信赖,原股东在转让股权时还负有额外的注意义务。具体而言:一方面,原股东应当对受让人的资信能力进行合理审查,确保其具有履行出资义务的实际能力,防止公司成为“空壳”;另一方面,股权转让不得以逃避既有经营风险或潜在债务为目的,不得以零对价、内部串通等方式恶意转让,损害公司及交易相对方利益。对此,青海省西宁市中级人民法院在(2024)青01民终196号案中即明确指出:股权转让不得动摇公司资本充实基础,不得侵害债权人利益。

综上,股权转让不得成为原股东规避出资义务、转嫁经营风险的手段。在特定情形下要求原股东对公司债务承担补充责任,既是“权利与义务对等”原则的应有之义,也是对公司资本充实和交易相对人合理信赖的必要保护。下文将结合典型案例,具体分析追究原股东责任的法律路径。

·第二部分·

法律对应路径

2024年12月27日,人民法院案例库新增四个涉及新《公司法》施行前股东未届出资期限转让股权的案例。[18]其背后裁判要旨为“恶意转让股权应承担出资责任;不具有逃避出资义务的恶意,则不应承担责任”。

需要指出的是,人民法院案例库中收录的这四个参考案例,虽然在裁判要旨中明确传达了“股东恶意转让股权的,应当承担出资责任”的基本原则,但其所呈现内容多为判决摘要,并非完整判决文书,未能详尽反映法院在认定“恶意”时的具体判断标准和推理过程。因此,尽管该类案例具备重要的参考意义,为司法实践提供了追责原股东的基本裁判立场,但对于构成“恶意”的具体要件及其适用标准,仍需借助其他裁判文书更为完整、系统地加以补充。

基于此,笔者进一步检索了若干具有完整裁判过程的典型判决,归纳出司法实践中认定原股东恶意转让股权逃避出资义务时,通常参考的五项关键要件。[19]即:公司债务形成时间、原股东对公司债务明知应知、公司不能清偿到期债务、新股东无履行能力、转让对价明显不合理。下文将围绕这五大要件展开系统探讨。

【要件一】公司债务需先于股权转让产生

在商事交易中,债权人往往对股东的认缴资本产生信赖,进而对公司的资信能力产生合理的预期,这对应催生了债权人与公司的债权债务关系;因此一般而言,若债权债务关系产生股权转让行为之前,则转让行为发生的同时原股东也转让了对债权人的未来信用担保义务,则原股东可被认定为具有逃废债务的主观恶意。[20]

实践中,对于债权债务关系形成时间的认定尚未形成一致意见,但多个判决均表明,债权债务关系的成立并不以法院裁判确认作为前提,只要相关事实发生在股权转让之前,即可构成追责基础。

例如,在江苏省无锡市中级人民法院审理的(2023)苏02民终862号案件中,法院将债权债务关系成立的时间认定为债权人与公司签订合同之日;北京市昌平区人民法院在(2021)京0114民初20036号案中亦指出,尽管确认债权的判决作出于股权转让之后,但债权债务关系本身已在原股东持股期间形成;北京市通州区人民法院在(2023)京0112民初10053号案中则认为,尽管仲裁程序启动早于股权转让完成,但债权事实早已在转让之前发生。

综上,司法实践表明,债权债务关系是否成立并不取决于是否已有法院或仲裁裁决,而在于形成债务的事实是否先于股权转让发生。一旦债权债务关系在先成立,即可作为追究原股东责任的前提条件。

【要件二】原股东对公司债务明知或应知

在司法实践中,关于原股东是否“明知”或“应知”公司对外负有债务,尚无针对股权转让纠纷可特别适用的法律定义或证明标准。现有裁判观点亦未刻意区分“明知”和“应知”的差异。从既有判例来看,法院通常结合股权转让当时的客观情境,评价原股东是否具有逃废债务的主观过错。

具体而言,法院往往综合考虑以下因素:公司是否经营异常、是否存在未/已决诉讼或仲裁程序、是否存在财务异常情况,原股东是否实际参与公司管理,是否曾就相关债务进行协商或签署协议等。如存在上述情形,原股东仍将股权转让给不具备出资能力或经营意愿的第三人,即便缺乏原股东“明知”债务的直接证据,法院亦可认为其对公司存在债务风险应有合理认知。

例如,在(2023)粤0705民初5829号案中,江门市新会区人民法院认定,公司已进入法院强制执行程序且无可供执行财产,原股东仍以1元超低价格转让股权,属“明知”公司对外负债且无力清偿情况下的恶意转让行为。在(2024)苏0412民初244号案中,常州市武进区人民法院指出,原股东曾在债权人与公司之间形成的债务确认书上签字,构成其“明知”公司对外负债的有力证据。在(2024)粤01民终2594号案中,广州市中级人民法院则认为,原股东在公司已涉及多起诉讼程序的背景下仍订立股权转让合同,应当认定为“明知”公司存在债务风险的情形。

综上,司法裁判对于原股东是否“明知”或“应知”公司对外负有债务,更侧重于结合股权转让发生时公司整体的风险外观、交易背景及股东自身的知情能力等因素进行综合评判,从而实现对原股东主观状态的实质性认定。

【要件三】债务人公司不能清偿到期债务

正如前文所述,未届出资期限即转让股权的原股东,依法享有出资期限利益与自由退出的权利。在常规情形下,要求其在转让后继续承担出资责任,构成对其合法利益的不当干预。然而,法律之所以允许在特定情形下突破责任边界,其正当性基础在于:在股权转让发生前不久、正在进行之时,或转让完成后不久,出现了股东出资加速到期的情形,即发生了“未届期股东向未履行出资义务股东的单向转化”,[21]原股东因此不得主张其已“安全退出”,以对抗对公司和债权人利益的保护。

将本要件设置为“公司不能清偿到期债务”,并不对加速到期理论的任意扩大,不论是当前实践中常见的将《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》第十三条、第十八条,《全国法院民商事审判工作会议纪要》第六条以及《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十七条、第十九条进行搭配适用[22],还是未来有可能出现的将新《公司法》第五十四条和第八十八条体系化适用的情形,其背后的逻辑都是在股权满足加速到期的条件时,即公司无法清偿到期债务时,要求原股东与新股东对后续的出资责任承担责任。[23]

这里需要补充说明一段与本要件紧密相连但易被忽视的“题外话”。由于公司财产与股东个人资产互相独立,在执行程序中,法院出于审执分离通常不会在执行阶段直接将原股东追加为被执行人。这实际上是在执行程序中进行实体审查,损害了原股东的诉讼权利。[24]因此实践中常见的路径是,[25]债权人先就基础债务诉讼起诉公司,在获得胜诉判决后公司无法清偿债务的,再申请追加新股东为被执行人,在新股东仍无清偿能力的,再申请追加原股东作为被执行人;即“裁定+异议之诉”的程序模式。[26]

综上,“公司不能清偿到期债务”不仅构成实体上追究原股东股责任的核心条件,也在程序上决定了债权人是否有资格启动对原股东的追责路径。正因如此,该要件不仅关系到责任正当性的认定,更涉及到相关执行程序启动的前提。

基于上述讨论,问题进一步聚焦于:如何认定“公司不能清偿到期债务”?在学术与实务领域主要有两种解读:一是仅限于公司破产或解散情形,但此种解读等于变相逼迫债权人提起破产申请,增加债权人维权成本;[27]另一种是仅限于公司支付不能,即经人民法院强制执行程序后仍无法实现债务清偿的情况。[28]

从笔者检索到的案例来看,支持追责原股东的裁判多采纳了上述第二种解读方式:公司已被法院确认存在债权债务关系,并经执行程序确认无力清偿。这种认定方式更具客观性与可操作性极大地减轻债权人的举证负担。[29]

例如,在新疆乌鲁木齐市中级人民法院审理的(2025)新01民终1166号案件中,法官对于债务人公司是否不能清偿到期债务作出了以下论证:“本案债权债务关系依法成立,债务履行期限已经届满,债务人不能清偿到期债务,资产不足以清偿到期债务,已具备破产原因但未申请破产,故各股东所负出资义务应当加速到期就某商贸公司(债权人)的债务承担补充赔偿责任。”[30]

因此,在债权人主张适用股东出资加速到期时,法院并不会仅依据债权人的单方主张或尚处协商阶段的债务表象进行认定,而是注重审查债务是否具备法律上已届履行期限且公司已明显丧失清偿能力的特征。这一判断直接决定了加速出资责任是否已被触发,进而影响对原股东责任承担的正当性评价。

【要件四】新股东无履行能力或履行意愿

若新股东为善意且知情,具备履行出资义务能力,且有意继续参与公司经营的受让人,则债权人完全可以通过新《公司法》第五十四条或者其他更为简便明确的路径实现债权,无需冒着“程序合理性缺陷”[31]的风险继续追索原股东。正因如此,在本文讨论的新股东与原股东共谋,或者对公司债务情况并不知情的情形下,为了保证债权人有效追索,有必要将“新股东不具备履行出资义务的资信能力或履行意愿”作为独立要件予以明确。

新股东是否具备履行意愿属于事实判断问题,此处无需过多讨论。从笔者检索到的案例来看,新股东无履行能力通常体现在以下情形:一是受让人无收入来源或已被限制高消费,无法实际履行出资义务;[32]二是虽有名义出资安排,但未实际到账,公司账户并无新增资本;[33]三是新股东因受到原股东的虚假陈述或者其他欺诈行为影响,未能充分了解公司债务情况及股东责任风险,被动成为原股东规避出资责任的工具,客观上并不具备履行能力。[34]在诸多判例中,法院往往结合工商档案查询信息、法院执行信息等多种证据,综合判断新股东是否具备出资能力。

在实践中,关于如何通过“新股东无履行能力”这一要件认定原股东“恶意”转让股权并应承担责任的问题,四川省成都市中级人民法院在(2021)川01民终15615号案件中作出了具有参考价值的阐释,法官认为:“原股东在债务形成之前即转让了股权,但是原股东并未退出公司管理,受让股东通常经济能力比较弱或者年龄过大,明显不具备缴纳出资义务的能力,此时,原股东转让股权的目的就是为逃避公司将要产生的债务,在此种情形下,原股东应当被追加为被执行人。”

可见,“新股东无履行能力”不仅是追索原股东责任的事实基础,也是法院判断原股东存在恶意转让意图,进而依法追究责任的关键因素。

【要件五】转让对价明显不合理

除考察新股东履行能力之外,转让对价是否合理,也是衡量原股东主观恶意与交易真实性的重要标准之一。如果股权转让价格远低于股权对应的出资义务金额或者公司实际资产价值,且缺乏合理商业解释,往往表明该转让行为并非基于真实交易意图,而是逃避债务责任的手段。因此,“转让对价明显不合理”应作为独立要件予以审查。

在司法实践中,股权转让对价明显不合理通常表现为三种典型情形:其一,《股权转让协议书》中未约定具体的转让对价;[35]其二,转让双方至成讼未能明确约定对价,交易行为明显背离正常市场交易规律;[36]其三,股权转让对价明显偏低,甚至存在无偿转让、未实际支付的情形。[37]这些情形的存在对于证明股权转让缺乏真实交易意图具有重要价值,从而成为认定原股东存在逃废债务的故意的重要依据。

南京海事法院对如何体系化适用本要件作出了有益探索,法官说理如下:“曹某将其享有的认缴出资额800万元(实缴0元)所‘对应的股权’分别转让给了曹2、俞某,转让对价均为0元,且转让时间发生在案涉债务所对应的业务发生时间之后,价值受让人限于自身的年龄状况、生活来源等基本无实际履行全部出资的能力,在此情形下,曹某转让股权的的行为符合‘未依法履行出资义务即转让股权’的情形,应在未依法出资的范围内承担责任。”

需要强调的是,正如在法官说理部分中体现的那样,本要件并不像其他要件在司法实践中具有单独证明原股东恶意的可行性,多需结合其他要件(如要件四)进行体系化适用和综合判断。

原股东在出资期限尚未届满前转让股权以逃废债务的问题,一直是公司法理论与实务中的经典命题。无论是实务界还是理论界,对此均未形成清晰且无争议的解决路径。新《公司法》的出台,更加强调了保护公司与债权人利益优先于保护原股东利的立场,但与此同时,施行后出现的一些利用第八十八条对原股东进行“无差别攻击”的案件,又打破了原有平衡。最高院《批复》的发布在一定程度上起到了拨乱反正的作用,但也进一步加剧了适用新八十八条裁判的模糊性。

需要特别指出的是,在此类案件中,法官拥有较大的自由裁量空间,且“同案不同判”的现象并不鲜见。因此,在具体操作中,唯一可行的策略是,尽可能充分地证明案件事实符合本文总结的五项要件。这五大要件之间并无绝对的优先层级或固定适用次序,唯有尽可能同时满足各项标准,方能最大程度争取对债权人有利的裁判结果。

笔者仅能通过判例法研究的方法,尝试总结出目前判例中支持债权人胜诉的一般规律与核心要件,并以此为实务操作提供参考,以期为身陷讼累的债权人提供一臂之力。

注释:

[1]参见北京市第二中级人民法院二审民事判决书(2020)京02民终3809号。

[2]参见江苏省常熟市武进区人民法院一审民事判决书(2024)苏0412民初244号。

[3]参见云南省昆明市中级人民法院二审民事判决书(2024)云01民终4507号。

[4]参见河南省高级人民法院再审审查和审判监督民事裁定书(2025)豫民申1220号;正文中提及的案件以被河南省高院以违反《批复》、适用法律错误为由指令郑州市中院再审。

[5]参见赵旭东、陈萱:《论未出资股权转让后的出资责任——新《公司法》第88条的正当性与适用解读》,载《交大法学》2024年第5期,第42页。

[6]2024年12月24日,最高人民法院发布就河南省高级人民法院《关于公司法第八十八条第一款是否溯及适用的请示》的批复,明确2024年7月1日之前发生的股东未届出资期限转让股权引发的纠纷依旧适用原公司法等有关法律。

[7]《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》(2020修正)法释〔2020〕21号,第十七条、第十九条。

[8]参见王真真:《公司法学习笔记与重点条文解读》,法律出版社2024年版,第41页;《公司法》第五十四条;《企业破产法》第三十五条。

[9]同上。

[10]参见最高人民法院二审民事判决书(2019)最高法民终230号。

[11]见前注[5],赵旭东、陈萱文。

[12]见前注[8],王真真。

[13]参见北京市第二中级人民法院二审民事判决书(2020)京02民终3804号。

[14]虽然该案依据新《公司法》第八十八条进行裁判,但并没有按照正文中所列《批复》的指示,对发生在新法施行前的案件按照原公司法规范进行审理;该案的裁判结果可能并不具有终局性,笔者仅用于说明原股东抗辩观点。

[15]见前注[5],赵旭东、陈萱文,第29页。

[16]参见《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定》第二条。

[17]见前注[1]。

[18]参见韩某娥等四人与姚某、某物流公司等执行异议之诉纠纷案 入库编号:2024-08-2-527-001;陆某刚、曹某与沈某、潘某利、杨某琼执行异议之诉案 入库编号:2024-08-2-527-002;汤某建、蒋某生、蒋某华与陈某祥、某床具有限公司股东损害公司债权人利益责任纠纷案 入库编号:2024-08-2-227-003;某租赁公司与张某传等股东损害公司债权人利益责任纠纷案 入库编号:2024-08-2-227-004。

[19]参见北京市通州区人民法院一审民事判决书(2022)京0112民初9440号;北京市第四中级人民法院一审民事判决书(2020)京04民初966号。

[20]参见梁昕:《论未届期的股权转让后出资责任承担》,载《中山大学青年法律评论》第5卷,法律出版社2020年版,第126-128页。

[21]参见马登科、张翼:《未届期股东出资责任执行的构造解析》,载《西南政法大学学报》2024年第5期,第121页。

[22]参见新疆维吾尔自治区乌鲁木齐市中级人民法院二审民事判决书(2025)新01民终1166号。

[23]参见前注[5],赵旭东、陈萱文,第39页。

[24]参见浙江省高级人民法院二审民事裁定书(2025)浙民终177号。

[25]诉讼方案的设置取决于具体案情。由于能否追责原股东尚无统一裁判规则,法官仍享有较大裁量空间,被告的安排应贴合事实并考虑法官倾向。

[26]见前注[1];见前注[21]马登科、张翼文,第123页。

[27]见前注[21]。

[28]参见邓鹏、刘英:《新公司法下股东出资加速到期制度的分析与实务探究——以惠某与陕西某工程有限公司案为例》,载微信公众号“北京市康达律师事务所”2025年2月13日https://mp.weixin.qq.com/s?__biz=Mzk0OTIxMTA5Mg==&mid=2247496932&idx=1&sn=ab8ba4961cbf8913d3a2262c86c105ea&scene=21#wechat_redirect

[29]同上。

[30]见前注[22]。

[31]前注[21],马登科、张翼文。

[32]参见江苏省常州市武进区人民法院一审民事判决书(2024)苏0412民初244号。

[33]参见陕西省咸阳市杨陵区人民法院一审民事判决书(2024)陕0403民初6226号。

[34]参见北京市第三中级人民法院二审民事判决书(2020)京03民终2624号。

[35]参见广西壮族自治区南宁市中级人民法院二审民事判决书(2024)桂01民终3269号。

[36]参见北京市通州区人民法院一审民事判决书(2023)京0112民初32712号。

[37]参见南京海事法院海事海商执行异议执行裁定书(2021)苏72执异2号。

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区中山南一路768号博荟广场C座905室,邮编:200023

电 话:(021)6390 1100

传 真:

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。