「正文共计约8200字,阅读全文约需33分钟」

全球人工智能技术竞争加剧与地缘政治格局深度调整的双重背景下,技术跨境流动、数据主权归属与外商投资安全审查之间的制度张力日益凸显。Manus作为一款由中国团队研发的通用型AI智能体,为自主思考、规划并执行复杂任务的新一代人工智能,其广泛适用于办公自动化、金融分析、科研教育、内容创作、生活服务、供应链管理等51个场景,既能完成简历筛选、财报分析、合同审查等职场工作,也可完成旅行规划、教育课件制作、社交媒体文案生成等个性化需求,还能支撑制造业库存管理、智能调度等工业场景。2026年4月,国家发展和改革委员会外商投资安全审查工作机制办公室正式作出禁止Meta收购Manus的决定,标志着中国外商投资安全审查制度在人工智能领域的首次实质性适用,亦折射出中国科技型企业在全球化扩张中面临的结构性合规困境。

Manus案的核心悖论在于:一家在境内完成核心技术积累、用户数据沉淀与团队组建的AI企业,能否通过注册地迁移、人员裁撤与业务关停等“形式合规”操作,规避中国技术出口管制与外商投资安全审查的实质约束?监管机关对此给出的答案是否定的。

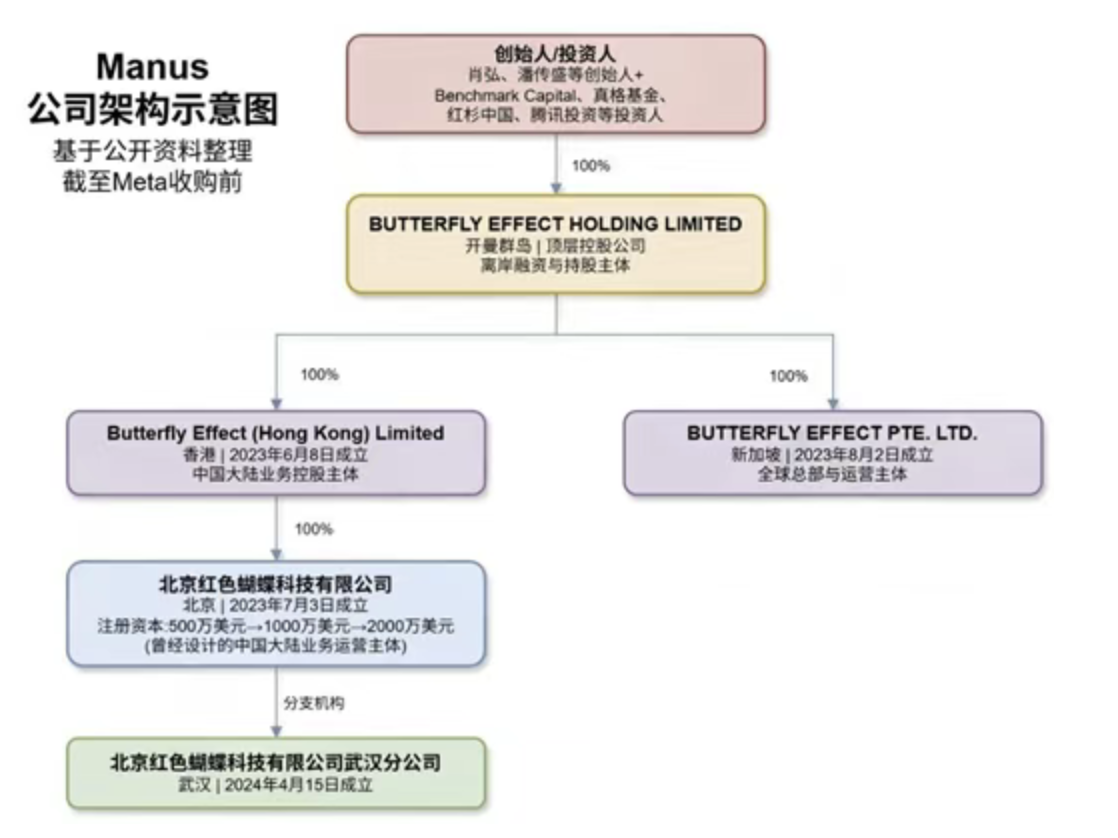

Manus公司最早于2022年在北京注册成立,核心研发团队长期扎根于北京、武汉两地,完成了通用AI智能体的早期技术积累与产品原型开发。2025年3月,Manus发布其通用型AI智能体(AI Agent)产品,迅速获得市场关注并跻身行业头部阵营。然而,仅数月之后的2025年夏季,该公司即启动所谓“架构调整”,将核心团队约40人整体迁往新加坡,运营主体变更为当地公司,境内业务大幅收缩并屏蔽中国大陆IP访问,实质上将技术研发重心与商业运营版图向境外迁移。

2025年12月,Meta宣布以约20亿美元对价收购Manus,交易一经公布立即引发监管关注。2026年1月,中国商务部对该交易启动评估调查;同年4月27日,国家发展和改革委员会外商投资安全审查工作机制办公室正式决定禁止此项外资收购,并责令相关方撤销交易。至此,这起涉及“境内孵化-境外转移-外资并购”三重结构的跨境交易,成为中国外商投资安全审查制度在人工智能领域的首次实质性适用。

来源:《架构先行,合规为盾:Manus“开曼→新加坡”架构,重塑科技企业全球化生存范本》1

来源:《架构先行,合规为盾:Manus“开曼→新加坡”架构,重塑科技企业全球化生存范本》1

(一)技术出口管制:属地锚定与“技术国籍”的穿透认定

传统技术出口管制看重“源代码”“算法文档”及硬件设计图纸等有形或可读形式的技术载体,而以大型语言模型为底层架构的AI Agent,其核心资产是经过海量数据训练形成的参数化“模型权重”以及基于“Prompt Engineering”所激发的链式推理与自主规划能力共同构成的“功能性能力集合”。境外主体无需获得任何源代码或底层算法文档的实体交付,仅通过API调用或云端模型迁移,即可实质获得特定的“AI执行能力”,此种交易模式在技术层面表现为“服务输出”或“云端访问”,但在法律效果上已构成受控技术的实质性转移。基于此行为,出口管制监管的审查逻辑必然穿透“形式交付”走向“能力转移”的实质,依据功能等效性原则,需对以下要素进行实质认定:其一,境外主体是否通过API调用、云端部署或模型微调等方式,获得了与直接获取源代码相当的技术能力;其二,该AI系统是否具备受控参数阈值(如计算量、训练数据规模或模型性能指标)所界定的先进人工智能能力;其三,技术提供方是否通过访问控制、算力限制或输出过滤等机制,保留了实质上的技术管控权。

具体结合Manus出海案来看,尽管其在并购前已将注册地与运营重心迁至新加坡,但其通用AI智能体所涉的核心算法、工程化架构与模型训练能力均形成于中国境内。《技术进出口管理条例》2第二条规定:“本条例所称技术进出口,是指从中华人民共和国境外向中华人民共和国境内,或者从中华人民共和国境内向中华人民共和国境外,通过贸易、投资或者经济技术合作的方式转移技术的行为。前款规定的行为包括专利权转让、专利申请权转让、专利实施许可、技术秘密转让、技术服务和其他方式的技术转移。”

Manus案中企业通过跨境并购将境内形成的AI核心技术向境外主体转移,但技术跨境转移是否需经许可,核心标准并非交易主体的注册地或股权外观,而是技术的实质来源与受控属性,“实质来源”强调技术的实际形成地、核心研发团队所在地、关键研发活动发生地,而非交易主体的注册地或股权架构。“受控属性”指技术是否落入国家管制清单、具备军民两用/敏感用途或涉及国家安全利益;核心看技术参数、功能、用途是否触发管制阈值,与交易主体身份无关。3根据《中国禁止出口限制出口技术目录》(2023年修订)4,人工智能领域的自主任务规划、多模态交互与闭环执行能力已被纳入限制出口技术范畴。Manus公司在境内完成核心技术积累后,仅通过人员裁撤、业务关停等方式将技术能力实质转移至境外主体,未依法向商务部申请技术出口许可,构成《出口管制法》5第三十四条项下的违法出口行为(其中,技术出口管制规则中的“出口”概念并不仅限于跨境贸易场景。《两用物项出口管制条例》6将“中国公民、法人和非法人组织向外国组织和个人提供管制物项”纳入出口管制范围)。

依据《中华人民共和国进出口技术管理条例》,对于属于限制出口的技术,实行许可管理程序分为三个阶段:(一)申请人需向国务院外经贸主管部门提出技术出口申请,申请获批后,方可取得技术出口许可意向书,凭该意向书对外开展实质性谈判并签订技术出口合同。(二)签订合同后,申请人应向主管部门提交技术出口许可意向书、技术出口合同副本、技术资料出口清单及签约双方法律地位证明文件,申请技术出口许可证;主管部门会对合同真实性进行审查,并自收到全部文件之日起15个工作日内,作出许可或不许可的决定。(三)主管部门对许可出口的技术颁发技术出口许可证,该许可证颁发之日即为技术出口合同的生效时间。对于属于自由出口的技术,实行合同登记管理,出口此类技术时,技术出口合同自依法成立时即生效,不以登记作为合同生效条件。合同成立后,申请人需向国务院外经贸主管部门办理登记,提交技术出口合同登记申请书、技术出口合同副本及签约双方法律地位证明文件;主管部门自收到文件之日起3个工作日内,对合同进行登记并颁发技术出口合同登记证。

(二)红筹架构返程投资:形式合规的崩塌与“洗澡式出海”的定性

Manus所采用的红筹架构,其合规前提建立在外汇管理、境外投资与返程投资的三重制度闭环之上。根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》7(汇发〔2014〕37号,以下简称“37号文”),返程投资是指境内居民通过特殊目的公司对境内开展的直接投资活动,包括新设、并购等方式在境内设立外商投资企业并取得所有权、控制权或经营管理权等权益的行为。红筹架构的正常逻辑应为:境内权益出境-境外融资-资金返程投资至境内实体,形成合法闭环。以阿里巴巴企业为例,其采用的是VIE架构,该集团的核心上市主体为注册于开曼群岛的阿里巴巴集团控股有限公司,这家公司作为集团的顶层控股平台,先后在美国纽约证券交易所和香港联合交易所挂牌上市。选择开曼群岛作为注册地,主要是出于国际资本市场认可度较高、公司治理灵活以及便于引入境外投资者等方面的考虑。在上市主体之下,阿里巴巴设立了多层中间架构,香港子公司起到了连接境外上市主体与中国境内运营实体的重要作用。通过在香港设立控股公司,阿里巴巴能够利用中国内地与香港之间的税收安排,在一定程度上优化未来利润汇回时的税务成本。这些香港公司再向下全资控股设立在中国境内的多家外商独资企业。在境内层面,阿里巴巴的架构分为两条支线,一条是前述的外商独资企业,这些企业由境外香港公司直接持股,主要从事技术研发、咨询服务等不涉及外资准入限制的业务;另一条线则是真正持有关键业务牌照、面向消费者和商家开展实际经营活动的境内运营实体,例如浙江淘宝网络有限公司、浙江天猫网络有限公司等,这些运营实体通常由中国籍自然人或内资企业持有股权,从而满足当时中国法律对于增值电信业务等领域关于内资控股的要求。

阿里巴巴之所以采取如此复杂的红筹架构,首要目的是为了应对当时中国法律法规对外商投资特定行业的准入限制。在阿里巴巴所处的电子商务、在线零售、互联网信息服务等领域,外资持股比例和控股形式受到较为严格的监管,境外资本无法直接持有运营实体的控股权。如果不搭建VIE架构,阿里巴巴将难以引入软银、雅虎等境外战略投资者和财务投资者,也无法获得充足的美元资金支持其在高速增长期的扩张需求。其次,架设红筹架构是为了实现境外融资和上市的目标。在2000年代至2010年代,中国的外汇管理体制和资本市场环境使得境内企业直接在境外发行股份面临诸多障碍,通过在开曼群岛设立上市主体,阿里巴巴能够将境外投资者的资金引入到集团体系内,同时以国际投资者熟悉的法律框架和公司治理结构进入美国资本市场。2014年,阿里巴巴正是凭借这一架构成功登陆纽约证券交易所,完成了当时全球规模最大的首次公开发行之一。这一架构也在一定程度上满足了创始人团队对公司控制权的诉求,引入多轮境外融资后,阿里巴巴创始团队的持股比例已被大幅稀释,通过在境外上市主体层面设置合伙人制度等治理安排,阿里巴巴的管理层能够在持股比例较低的情况下,依然保持对公司战略方向和董事会构成的实质性影响力。这种制度设计与VIE架构相结合,使该企业既能够吸纳国际资本,又能够维持经营管理的稳定性。

而Manus于2025年中的迁址操作逻辑与上述相悖:其通过变更境外运营主体、裁撤境内研发团队、关停全部境内业务并屏蔽中国IP,完全规避了37号文项下的返程投资义务。在监管视角下,此类“洗澡式出海”或“注册地迁徙”并非合规选择,而被认定为“以合法形式掩盖非法目的”的间接关联并购的预备行为,即通过先行将境内权益转移至境外壳体,避免后续外资收购触发中国外商投资安全审查。

进一步而言,该等操作亦触及《中华人民共和国外汇管理条例》8关于逃汇、非法套汇的禁止性规定。当境内居民未依37号文办理外汇登记,且其境外特殊目的公司未将融资所得返程投资至境内,反而将境内资产与人员转移至境外时,外汇管理合规基础即告崩塌。

(三)外商投资安全审查:实际控制权的“长臂”认定

《外商投资安全审查办法》(2020年)第四条规定,投资关系国家安全的重要农产品、重要能源和资源、重大装备制造、重要基础设施、重要运输服务、重要文化产品与服务、重要信息技术和互联网产品与服务、关键技术以及其他重要领域,并取得所投资企业的实际控制权必须事前向工作机制办公室申报安全审查。

本案中,穿透式认定体现于两个层面:其一,尽管Manus已完成新加坡迁址,但由于核心技术、核心团队及早期研发成果均源自中国境内,该交易被认定为“间接影响国家安全的外商投资”,必须纳入审查范围;其二,Meta通过收购Manus新加坡主体所取得的,不仅是一个境外壳公司的股权,而是对源于境内的AI技术能力、用户数据资产与研发团队指挥权的实质支配,该等支配权的取得构成对境内企业实际控制权的间接取得。

(四)数据跨境治理:历史数据沉淀与新增数据出境的双重合规缺位

区别于传统应用程序被动响应用户指令的运行模式,AI Agent具备高度自主行动、主动执行任务的特性,可脱离用户实时操控,自动完成网页信息抓取、代发邮件、跨平台信息交互、任务联动等一系列自主操作,在持续运转的过程中,不仅会直接生成海量实时派生数据、全流程交互日志,还会依托原有数据不断推演、沉淀用户行为特征。即便平台留存的原始历史数据并未发生显性跨境传输,但若AI Agent部署于境外环境并开展运行,其依托中国用户原始数据训练形成的用户行为偏好、使用习惯、特征画像等隐形数据资产,会直接被境外运营主体完整掌握。这种无形的特征数据流转,不属于常规可见的数据搬运,却是一种隐性且危害性极强的数据跨境流动,极易造成用户隐私、个人信息乃至行业涉密信息的失控外泄。

以本次Manus相关并购交易为例,该平台在境内长期运营阶段,已积累海量用户交互数据、细分领域行业敏感信息,其中包含大量中国居民个人信息,以及符合法定界定的重要数据。在并购落地后,依托平台数据训练迭代的AI Agent及相关智能体系随之完成权属转移,直接搭建起多条全新的数据出境通道。本次交易的收购方Meta作为境外主体,受美国相关法律约束,依据美国《云法案》相关规则,凡受其司法管辖的企业,境外执法机构均可凭借法院指令,强制要求企业调取、移交境内外相关数据,这意味着本次资产及数据移交后,相关数据随时面临被强制调取的可能,进一步放大了数据跨境泄露的系统性、常态化风险。

Manus案所呈现的“穿透式”审查逻辑,并非中国监管所独有。美国外国投资委员会(CFIUS)在审查涉及TikTok、Grindr等科技企业的交易时,其穿透式逻辑集中体现为对已交割交易的回溯审查权行使、对敏感个人数据控制权的实质认定,以及扩大化管辖。以字节跳动收购Musica1.ly案为例,CFIUS并未因该交易在程序上已经完成而排除管辖,而是依据其法定权限对既往交易启动回溯审查,穿透TikTok境外运营主体的法律形式,直指中国母公司对算法、源代码及美国用户数据的实质控制能力,最终要求字节跳动剥离TikTok美国业务。

欧盟《外国直接投资审查条例》9中序言第10条明确立法目的:已建立审查机制的成员国应依照欧盟法律制定必要措施,以防止规避其审查机制和审查决定。对于投资者最终由第三国自然人或企业所有或控制且通过未反映经济实质的人为安排在欧盟内部进行投资,从而规避审查机制和审查决定的情况,相关措施应涵盖此类投资。本条规定不影响《欧盟运行条约》所确立的设立自由和资本自由流动。第四条第2款规定:理事会条例(EC)第428/2009号第2条第1款所定义的关键技术和两用物品,包括人工智能、机器人技术、半导体、网络安全、航空航天、国防、储能、量子和核技术,以及纳米技术和生物技术。以中资收购德国Leifeld案为例,2018年,中国烟台台海集团计划收购德国机床制造企业莱菲尔德金属旋压机制造公司(Leifeld Metal Spinning),该企业的核心设备技术可应用于航空航天与核工业领域,属于德国高度敏感的战略资产。为规避德国针对非欧盟投资者的外资安全审查和国内针对中资的审查流程,收购方拟通过其控股的法国玛努尔工业集团(Manoir Industries),以“欧盟内部交易”的形式实施本次收购。德国经济部在审查中穿透识别了实际控制关系,认定该交易属于典型的“壳公司洗澡”行为,无真实商业目的,核心意图是获取并回流敏感技术,最终基于交易本身对德国公共秩序安全的威胁及《对外经济条例》的反规避条款否决了本次收购,成为德国强化外资安全审查、打击规避行为的标志性案例。由此可见,对“洗澡式出海”与“壳公司并购”的穿透式监管,无论是中国企业还是境外企业,均已设立明确的法律法规,穿透式审查已成为主要法域的共识性趋势,中国科技企业若仅将中国法域视为需要规避的合规成本,而忽视全球主要市场的协同监管态势,其出海战略将难言可持续。

(一)摒弃“洗澡式”监管套利

企业出海的核心逻辑应当锚定长期价值而非短期资本套利。Manus案的处理结果,为国内企业跨境发展中的合规问题提供了关键镜鉴:该案中,企业通过复杂的离岸架构设计,试图将境内核心AI资产与关键数据转移至境外主体,以规避外商投资安全审查与技术出口管制义务,最终导致跨境交易被叫停,相关资产被迫恢复本地化管理,短期套利路径被彻底阻断。该案的处置充分体现了我国监管规则的追溯效力与刚性约束力,任何试图以架构设计、交易安排规避核心合规义务的行为,均无法脱离监管审查的覆盖范围。

从企业发展路径来看,出海本应是循序渐进的价值创造过程:从产品出海、产能出海,到构建国际自主品牌,企业应通过技术迭代、市场深耕与合规体系建设,逐步形成可持续的全球竞争力。Manus案恰恰背离了这一长期主义逻辑:企业将跨境资产转移作为套利终点,而非全球化布局的中间环节,在未履行任何法定审查程序的情况下,试图将境内研发的关键技术、训练数据与业务资产整体对外出售,本质上是对国家数据安全、技术安全与企业自身发展根基的双重漠视。

在全球跨境监管趋严的背景下,合规早已不再是被动的成本负担,而是企业参与国际竞争的战略性资产,主动合规所积累的监管信用,本身即构成企业进入国际资本市场与参与全球竞争的核心优势。Manus案表明,无视数据安全、外商投资安全审查、技术出口管制等刚性合规要求,不仅会直接导致交易失败,更会对企业的市场声誉与监管信用造成不可逆的损害,使其后续跨境合作面临极高的信任壁垒。反之,在架构搭建、数据跨境、技术转移等关键环节主动建立合规体系、履行法定申报义务的企业,其积累的合规记录将成为赢得国际投资者信任、降低跨境交易不确定性的重要支撑。

(二)数据出境与人员跨境流动:建立分级分类的合规审查机制

企业在制定出海战略时,须将数据安全与核心人员流动问题纳入顶层设计。对于涉及个人信息和重要数据的内容,必须依据《数据出境安全评估办法》及《个人信息出境标准合同办法》完成出境必要性自评估与安全评估申报。在技术人员跨境流动前,依据《技术进出口管理条例》及《两用物项出口管制条例》建立人员分级合规审查机制:对于掌握受管制技术或重要数据的自然人,其出境、加入境外实体或参与跨境项目,均应作为“视同技术出口”行为实施前置性出口合规筛查,包括但不限于审查其劳动合同中的保密义务与竞业限制条款、评估其随身设备与云端账户中的技术资料出境风险,以及在必要时向商务主管部门申请技术出口许可意向书。

(三)离岸架构的合规存续:赋予境外实体真实的“商业实质”

鉴于Manus案的违规行为,出海企业的架构调整应将申报前咨询流程作为前置性合规义务,境外实体须建立真实的常驻机构,包括独立的决策中心、自主的知识产权创造能力及真实的对价交易,两种结构的框架为:

洗澡式出海(Manus案推演):境内实体(空壳化)→技术无偿/低价转移→境外主体(新加坡)→被外资收购(触发全面审查)

合规出海:境内实体(实质经营,保留核心资产)→技术许可/作价入股(公允定价,履行审批/备案)→境外主体(保留商业实质)→外资并购/融资(主动申报,通过安全审查)

风险隔离的核心在于赋予离岸实体真实的独立法律主体性:境内外资金往来与知识产权许可须遵循独立交易原则,签署书面协议并按公允价值计价;核心技术人员不得交叉任职,源代码与训练数据应存放于境内独立服务器,境外主体仅获脱敏访问权限;控股架构层面可引入家族信托或独立受托人作为持股中介,避免创始人以个人名义为境外融资提供担保,防止因资本明显不足导致境内资产因衡平居次原则或实质合并而卷入境外债务清偿。

(四)技术资产权属的境内外确权与全周期管控

《中华人民共和国专利法》第六条及《专利法实施细则》第十三条确立了职务发明的权属规则:执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造,申请专利的权利属于该单位。出海企业须对核心技术进行研发时间线溯源,通过劳动合同、保密协议与竞业限制条款明确员工发明成果的归属边界,防止因职务发明权属争议导致交易标的存在瑕疵。

确权之后的管控核心在于将技术跨境流动嵌入出口管制合规审查,依据《技术进出口管理条例》及《两用物项出口管制条例》,对核心技术是否属于限制出口技术目录进行前置性清单筛查,任何通过人员调动、代码迁移或模型转移向境外开放核心能力的行为,均须以取得技术出口许可意向书为前提。

当管控机制延伸至并购交易场景时,其制度设计须体现于交易文件之中:卖方应将技术出口许可证与数据出境安全评估的取得作为交割先决条件,在股份购买协议(SPA)中设置详尽的陈述与保证条款,明确技术资产不存在权属争议或权利负担,协议还应预设交易终止时的技术回滚、资料销毁及竞争性限制条款,构建覆盖交易全周期的合规治理体系。

从“规避监管”到“设计合规”,重塑全球化生存法则,Manus案揭示了一个残酷真相:在AI时代,试图通过“换皮”“迁址”和“洗澡”来规避监管的路径已经堵死。技术有国界,数据有主权,合规再也不是出海的“摩擦成本”,而是科技企业参与全球竞争的“入场券”与“护城河”。

对于志在全球的中国AI企业而言,需要的不再仅仅是起草合同的法律工匠,而是能够将地缘政治风险、数据主权要求与商业运营目标同频共振的“出海架构师”。从最初的研发确权,到红筹架构的合规闭环,再到跨国并购的穿透式防守,要求律师协同企业共同致力于前瞻性合规设计,护航中国科技企业穿透暗礁,驶向深蓝。

注释:

[1] 鼎亨商务企业:http://20180611137816.wemorefun.com/newsitem/191295

[2] 中华人民共和国国务院. 《中华人民共和国技术进出口管理条例》 [EB/OL].(2019‑12‑31)[2026‑05‑22]. https://www.gov.cn/gongbao/content/2019/content_5468926.htm

[3] 中华人民共和国商务部产业安全与进出口管制局. 《中华人民共和国出口管制法》 [EB/OL]. (2020‑10‑19[2026‑05‑22].https://aqygzj.mofcom.gov.cn/flzc/fl/art/2020/art_4fda791e3ada460b8c7ef0b6d8a62724.html?f_link_type=f_linkinlinenote&flow_extra=eyJpbmxpbmVfZGlzcGxheV9wb3NpdGlvbiI6MCwiZG9jX3Bvc2l0aW9uIjowLCJkb2NfaWQiOiIxNmVjZTdkMDk5NGU2OTBkLTFjMWY2NTIxNTdjNjg0YmMifQ%3D%3D

[4] 中华人民共和国商务部, 科技部. 关于公布《中国禁止出口限制出口技术目录》的公告:2023年第57号[EB/OL]. (2023‑12‑21)[2026‑05‑22]. https://www.mofcom.gov.cn/zfxxgk/fdzdgknr/ztfl/fwmy/art/2023/art_997fc46a1b34414bbebc597cb6f76581.html.

中华人民共和国商务部, 科技部. 关于调整发布《中国禁止出口限制出口技术目录》的公告:2025年第28号 [EB/OL]. (2025‑07‑15)[2026‑05‑22]. https://fms.mofcom.gov.cn/zcfg/jsjckzcfg/art/2025/art_ba35a101c22c4f6e844f749cb0a98552.html.

[5] 中华人民共和国商务部. 中华人民共和国出口管制法 [EB/OL].(2020‑10‑17)[2026‑05‑22] http://www.npc.gov.cn/npc/c2/c30834/202010/t20201017_308277.html

[6] 中华人民共和国国务院. 《中华人民共和国两用物项出口管制条例》[EB/OL]. (2024‑9‑30)[2026‑05‑22]. https://www.gov.cn/gongbao/2024/issue_11686/202411/content_6985161.html

[7] 国家外汇管理局. 《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》 [EB/OL]. (2014‑07‑14)[2026‑05‑22]. http://www.safe.gov.cn/safe/2014/0714/21972.html.

[8] 国家外汇管理局. 《中华人民共和国外汇管理条例》 [EB/OL]. (2008‑08‑6)[2026‑05‑22] http://www.safe.gov.cn/safe/2008/0806/5321.html

[9] 欧洲议会与欧盟理事会 《外国直接投资审查条例》 [EB/OL]. (2019‑03‑21)[2026‑05‑22]

https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=OJ:L:2019:079I:FULL

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区龙华东路325号博荟广场A座1206室,邮编:200023

电 话:(021)6390 1100

传 真:(021)6390 1010

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。