「正文共计约5100字,阅读全文约需21分钟」

在上篇中,笔者以某知名网红偷税案为切入点,剖析了自媒体行业“收入性质转换”“公私不分”等核心税务风险,并揭示了“实质重于形式”的穿透式监管逻辑。需要特别指出的是,偷税案并非孤例。据税务机关公开信息,2021年以来全国已查处网络主播偷逃税案件360余起,查补税款超30亿元(数据来源:2026年八部门联合打击涉税违法犯罪工作推进会议披露)。面对“金税四期”与《互联网平台企业涉税信息报送规定》构筑的全景式监管网络,从业者仅停留于识别风险已远远不够。下篇将聚焦于如何构建合规体系,从纳税主体选择、业务架构设计、合同条款审核,到稽查应对与刑事风险阻断,提供一套系统、可操作的行动方案。

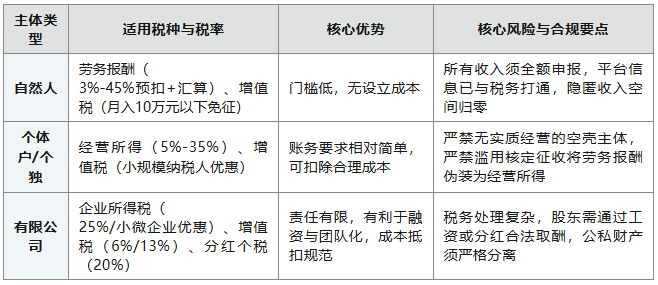

自媒体从业者税务筹划的起点,是根据真实的业务形态选择适配的法律身份,而非单纯追逐税负最低化。目前实践中主要存在三种主体形态,各自适用不同的税法规则,其优劣势对比如下:

在选择策略上,从业者应根据发展阶段动态规划:起步期以自然人身份为主,合规成本最低;成长期若存在真实运营团队和成本投入,可设立个体工商户并主动申请查账征收;规模化期则应转型为有限责任公司,尽管综合税负可能更高,但法律风险隔离与资本运作空间是核心考量。需要强调的是,单纯追逐税收洼地的注册式筹划已不可行。根据国际税收监管的“经济实质”原则以及国内《个人所得税法》第六条的区分规定,缺乏实质运营的架构面临巨大风险。正如上篇白冰案所示,税务机关依据“实质重于形式”原则,穿透审查了其空壳个体户的经营真实性,认定其收入实质为劳务报酬而非经营所得。

合规的税务筹划绝非财务部门的孤立工作,而应贯穿于业务前端的设计,确保业务流、资金流、发票流和合同流“四流合一”,以下从三个维度进行阐述。

(一)收入成本规范化

所有收入包括平台佣金、广告费、打赏、私域成交、实物置换等,必须全部纳入对公账户并依法申报,杜绝私账收款。实物置换应以公允价值确认收入。成本支出方面,主播佣金、内容制作费、推广运营费等必须取得合法有效的发票或凭证,方可进行税前扣除。需要特别警示的是,虚列成本、购买虚开发票是重大雷区。以无锡市某人民法院审理的沈某虚开增值税专用发票案【(2025)苏0206刑初578号】为例,沈某作为公司股东,在无实际业务往来的情况下,以支付约百分之五开票费的方式,从多家公司虚开增值税专用发票共计73份,价税合计1700余万元,税额196万余元,最终被判处有期徒刑二年、缓刑三年。该案明确,单位犯虚开增值税专用发票罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员追究刑事责任(《刑法》第二百零五条)。此罪不适用逃税罪的“初犯免责”条款,一旦构成即面临刑事追诉。

(二)运营架构清晰化

市场主体登记的经营范围必须与实际业务相匹配,避免因资质不符导致开票受阻。对于拥有多个主体(如多个工作室、关联公司)的从业者,应避免在无真实交易背景下进行资金空转或互相开票。金税四期系统已能够通过大数据比对法人银行卡流水、纳税数据和平台交易流水,轻易识别此类异常。

(三)MCN机构的特殊设计

MCN机构应当建立制度化的主播合作模式,明确区分全职(工资薪金)、兼职(劳务报酬,需代开发票)、合作(经营所得)等不同模式,并建立对应的合同、结算和代扣税流程。根据《税收征收管理法》第三十条,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起按日加收万分之五的滞纳金。MCN机构若未能准确区分合作关系或未依法代扣代缴,将面临高额补税和罚款风险。

合同是经济活动的法律载体,也是税务风险的首要防线。在签订商务合同时,必须重点关注以下涉税条款的设计。价款条款应当明确合同总价是“含税价”还是“不含税价”,建议采用“本合同含税总价为人民币XX元,其中不含税金额为XX元,增值税税额为XX元”的表述,避免因约定不明引发价款纠纷和税务争议。发票条款应当详细约定开票类型(增值税专用发票或普通发票)、适用税率、开票时间以及分批开票方式,这既保障了购买方的进项抵扣权利,也明确了销售方的义务。税费承担条款方面,根据《税收征收管理法》第四条,纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款,法定纳税义务由税法规定的纳税人承担,不可通过合同约定转移,但交易双方可通过合同约定将部分或全部税费的经济负担转移给另一方。付款方式条款直接关系到纳税义务发生时间,不同的付款方式可能影响增值税纳税义务的发生时间,从而影响现金流与税务申报的匹配。合同标的与当事人条款方面,合同标的的具体名称、性质直接影响适用的增值税税率,同时合同当事人信息必须真实、完整,确保合同方、收付款方、开受票方一致,这是防范“虚开发票”风险的第一道防线。

当自媒体从业者收到税务稽查通知时,正确的应对策略能有效控制损失,甚至阻断刑事风险。以下从案源触发机制、窗口期把握、稽查应对原则三个层面进行分析。

(一)稽查案源的触发机制

根据《税务稽查案件办理程序规定》,案源主要来自上级交办、举报、外部推送、双随机抽查以及大数据风险预警。金税四期系统通过税收大数据比对,能有效识别以下风险特征:收入性质转换异常(劳务报酬骤降转为经营所得)、税负率显著低于行业水平、个人账户与对公账户频繁大额往来、平台报送数据与申报数据严重不符等。

(二)立案前的“黄金窗口期”

税务机关正式立案稽查前,通常有提示提醒、整改通知、约谈警示、自查补税等程序环节。根据《刑法》第二百零一条第四款的初犯免责条款,这是最宝贵的自救机会——在此阶段主动自查、主动补税,多数案件可止步于稽查立案之外,避免正式处罚与公示。需要特别注意的是,根据相关税务执法实践,一旦正式立案稽查,基本不能撤案。

(三)稽查过程中的四大应对原则

全面配合但不盲目,积极配合提供资料,但对于不确定是否应提供的个人隐私信息,可寻求专业意见。有效沟通、主动陈述,在检查环节即主动说明有利事实和证据,积极行使陈述、申辩权。专业支持、全程介入,第一时间聘请税务律师或注册税务师介入,协助梳理证据、判断法律性质。程序监督、权利救济,关注稽查程序合法性(是否出示证件、是否超期等),根据《行政处罚法》第六十三条,对处罚告知有异议的,务必在法定期限内申请听证。

在审理与执行阶段,税务机关将根据查明事实作出处理决定。根据《税收征收管理法》第六十三条,纳税人进行虚假纳税申报、不缴或少缴应纳税款的,构成偷税,由税务机关追缴税款、滞纳金,并处不缴或少缴税款百分之五十以上五倍以下的罚款。若涉及刑事责任,根据《刑法》第二百零一条,逃税数额较大且占应纳税额百分之十以上的,处三年以下有期徒刑或拘役,并处罚金;数额巨大且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

(一)“初犯免责”条款的适用条件

根据《刑法》第二百零一条第四款,经税务机关依法下达追缴通知后,补缴应纳税款、缴纳滞纳金、已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。适用该条款须同时满足三个条件:属于首次因逃税被查处(五年内无刑事处罚或二次以上行政处罚记录);已按税务机关追缴通知全额补缴税款及滞纳金;已接受行政处罚。任一条件不满足,则不能适用该条款,应依法追究刑事责任。

(二)司法实践的正面与反面案例

在最高人民检察院、最高人民法院联合发布的依法惩治危害税收征管典型刑事案例之“四川某食品有限公司、郑某某逃税案”中,被告单位系一家福利性企业,解决十几名残疾职工就业,法院联合税务机关对被告单位进行企业经营风险审查,在企业开展合规整改后对被告单位和被告人从宽处罚,有效避免了因一案而毁掉一个企业的不良后果。而在濮阳某法院审结的赵某逃税案中,赵某逃税60余万元且占应纳税额百分之三十以上,经税务机关下达追缴通知后拒不补缴,于2022年被判处有期徒刑三年三个月,并处罚金二万元。两案对比清晰表明:满足法定条件是适用初犯免责的唯一前提。

上篇中笔者分析了知名网红偷税案中“公私不分”的典型问题——其控股公司账面上列支大量名牌包、高端首饰发票,而这些物品实际由本人及家人日常使用,与公司经营无关。这一问题的法律后果在司法实践中已有明确界定。根据《企业所得税法》第十条及其实施条例,与经营活动无关的支出不得在税前扣除。同时,根据《个人所得税法》及其实施条例,公司为股东个人消费支付对价,应视同公司对股东的分配,按百分之二十税率补缴个人所得税。

这一问题并非网红主播所独有。在锡税稽【2023】130号处罚案例中,某公司股东占用公司资金用于与生产经营无关的个人消费等支出,合计金额达5135万余元,被税务机关穿透认定为分红,按百分之二十税率补扣补缴个人所得税1027万余元。在实务中,易引发稽查关注的风险支出主要包括三类:明显与经营无关的个人消费(如母婴用品、宠物用品、家庭装修);名为“拍摄道具”而实为个人享用的物品,购买后出镜时间占比极低、日常使用频率极高;无法与个人消费有效切割的餐饮差旅,以“商务洽谈”名义报销却无法提供对方身份、洽谈内容等证明材料。正确的处理方式是:与经营无关的支出不应由公司资金购买,若已发生则不应入账,或计入营业外支出并在汇算清缴时作纳税调整。根据《税收征收管理法》第六十三条,通过虚列成本进行虚假纳税申报的,同样构成偷税,面临补税、滞纳金及罚款的法律后果。

对于已经发生税务违规的自媒体企业,积极开展合规整改可以成为获得从宽处理的重要路径。这一机制在司法实践中已得到充分验证。

在最高人民检察院、最高人民法院联合发布的依法惩治危害税收征管典型刑事案例之“山东某防水材料公司、徐某某虚开增值税专用发票案”中,防水公司在无真实货物交易的情况下虚开增值税专用发票22张,税额27万余元。案件移送审查起诉后,检察机关决定对防水公司适用涉案企业合规及第三方监督评估机制。第三方组织指导督促防水公司制定合规整改计划,针对法务、税务等领域进行合规整改,并对管理人员开展法治教育。合规整改完成后,经第三方组织评估认为防水公司已完成有效合规整改,检察机关参考合规考察结论,决定对防水公司作不起诉处理,对实际控制人徐某某提出宽缓量刑建议,法院以虚开增值税专用发票罪判处其有期徒刑二年、缓刑二年。经回访了解,该企业目前正常经营,在岗员工稳定。这一案例充分说明,对于涉案企业,积极开展合规整改、建立有效合规管理体系,检察机关可依法作出不起诉决定,或法院可从宽处罚。对于自媒体从业者而言,无论是否已进入稽查程序,都应对照发现的问题彻底整改内部财税管理漏洞,必要时引入第三方进行合规体系建设,杜绝再犯风险。

在八部门联合打击涉税违法犯罪、金税四期精准监控、平台涉税信息全面报送的监管环境下,自媒体从业者的税务合规已从“可选项”变为“必选项”。上篇解剖了知名网红偷税案所揭示的核心风险,下篇构建了从主体选择、架构设计、合同审核到稽查应对、合规整改的完整行动路径。值得再次强调的是,根据《刑法》第二百零一条第四款的初犯免责条款,法律给予纳税人一次补救机会,但这份机会是唯一的“五年窗口期内再犯”,公安机关将直接立案,无任何免责余地。正如上篇所述,某知名网红在约谈中主动承认违法、配合调查并全额缴纳了税款、滞纳金及罚款合计1891.24万元,且经查此前无因逃税受过刑事处罚或二次以上行政处罚的记录,满足了该条款的适用条件,因此未被追究刑事责任。但这一机会的代价是沉重的:滞纳金按日加收万分之五,年化百分之十八点二五,叠加罚款后总额远超原应纳税款。唯有建立系统性的合规思维与架构,将合规从事后补救升级为事前投资,自媒体从业者才能在享受时代红利的同时行稳致远。

地 址: 北京市朝阳区建外大街丁12号英皇集团中心8层,邮编:100022

电 话:(010) 5086 7666

传 真:(010) 5691 6450

地 址: 西安市雁塔区太白南路139号荣禾云图中心7层、15层,邮编:710061

电 话:(029)8836 0129

传 真:

地 址: 深圳市福田区中心四路一号嘉里建设广场1期19楼,邮编:518046

电 话:(0755)8860 0388

传 真:

地 址: 海口市美兰区碧海大道86号华彩·海口湾广场A座1008、1009,邮编:570208

电 话:(0898)6625 4181

传 真:(0898)6625 5316

地 址: 上海市黄浦区龙华东路325号博荟广场A座1206室,邮编:200023

电 话:(021)6390 1100

传 真:(021)6390 1010

地 址: 广州市天河区珠江东路32号利通广场29层2901室,邮编:510510

电 话:(020)3739 2666

传 真:

地 址: 杭州市上城区西子国际中心2号楼1501-1503室,邮编:310002

电 话:(0571)8577 9929

传 真:

地 址: 沈阳市和平区南湖街道青年大街390号皇朝万鑫大厦C座21层,邮编:110004

电 话:(024)2250 3388

传 真:

地 址: 南京市建邺区应天大街888号金鹰世界A座26层,邮编:210008

电 话:(025)8411 1616

传 真:

地 址: 天津市河北区海河东路78号茂业大厦2601室,邮编:300141

电 话:(022)2445 9827

传 真:

地 址: 菏泽市开发区人民路菏建·数码大厦B座西单元19层,邮编:274005

电 话:(0530)5566 148

传 真:

地 址: 成都市锦江区东御街18号百扬大厦1栋11层1101室,邮编:610020

电 话:(028)8774 7485

传 真:

地 址: 苏州市工业园区九章路69号理想创新大厦A幢12层,邮编:215316

电 话:(0512)6758 6952

传 真:(0512)6758 6972

地 址: 呼和浩特市金桥开发区昭乌达路宇泰商务广场A座11层1101室,邮编:010041

电 话:(0471)5166 277

传 真:

地 址: 九龍渡船街38號建邦商業大廈1樓5號室

电 话:(00852)2333 9989

传 真:(00852)2333 9186

地 址: 武汉市江岸区中山大道1627号中信泰富大厦20层,邮编:528451

电 话:(027)8261 8977

传 真:

地 址: 郑州市金水区郑东新区农业南路51号楷林中心10座12层,邮编:450046

电 话:(0371)8895 9887

传 真:

地 址: 长沙市雨花区芙蓉中路三段567号第六都兴业IEC32层,邮编:410021

电 话:(0731)8218 3551

传 真:(0731)8218 3551

地 址: 厦门市湖里区高林中路469号新景地大厦23层,邮编:361016

电 话:(0592)5211 009

传 真:

地 址: 重庆市江北区桂花街支路10号成大锦嘉国际大厦10层,邮编:400020

电 话:(023)6775 9966

传 真:

地 址: 合肥市蜀山区政务区华润大厦西塔B座30层,邮编:230071

电 话:(0551)62930997

传 真:

地 址: 宁波市鄞州区三眼桥街51号宁铸中心5号楼27层(宁波塔-27F),邮编:315199

电 话:(0574)8737 8737

传 真:

地 址: 济南市高新区舜泰北路舜泰广场933号博晶大厦25层2513室,邮编:250101

电 话:(0531)8828 5613

传 真:

地 址: 昆明市西山区融城优郡B幢10楼,邮编:650034

电 话:(0871)6517 9639

传 真:

地 址: 南昌市红谷滩区红谷中大道1391号华皓中心53层,邮编:330038

电 话:(0791)8678 9099

传 真:

©康达律师事务所 | 1988-2022 | 京ICP备09042190号-1

[北京总部] 地址:北京市朝阳区建外大街丁12号英皇集团中心8层 100022 | 电话:010-5086 7666 | 传真:010-5691 6450 | 邮箱:kangda@kangdalawyers.com

康达律师事务所(以下简称“本所”)是一家设立于中国的综合性律师事务所。本所网站上的信息仅供您参考,不应视为本所为本网站访问者就特定事项提供的法律意见或建议,本网站访问者不应将其作为作为或不作为的依据。

本所对本网站及网站所包含的文字及图片等各类信息拥有知识产权,未经授权,请勿转载或使用。

本网站超链接的第三方网站不受本所控制,仅为您方便之需,本所不对该等网站的访问者承担任何明示、默示的担保或责任。

欢迎访问本网站,如有任何问题,请与本所联系。